In una delle scorse newsletter ho parlato del default dello Sri Lanka, paese emergente del sud-est asiatico.

Tra le principali cause che hanno portato l’economia dello Sri Lanka a collassare troviamo: il covid-19 e la guerra tra Russia e Ucraina.

La pandemia ha ridotto dell’80% il turismo nel paese, mentre, l’aumento del costo delle materie prime ha ridotto del 30% la produzione agricola interna.

L’inflazione è schizzata alle stelle di circa il 30%.

La loro valuta locale, la rupia singalese, si è svalutata in un solo mese di oltre il 50%.

Lo Sri Lanka è stato il primo paese a subire una forte insolvenza dopo 2 anni di estrema crisi finanziaria mondiale, si crede possa essere solo la prima pedina di un possibile effetto domino.

Cerchiamo di capire il perchè.

[toc]

Perchè i paesi emergenti rischiano il default?

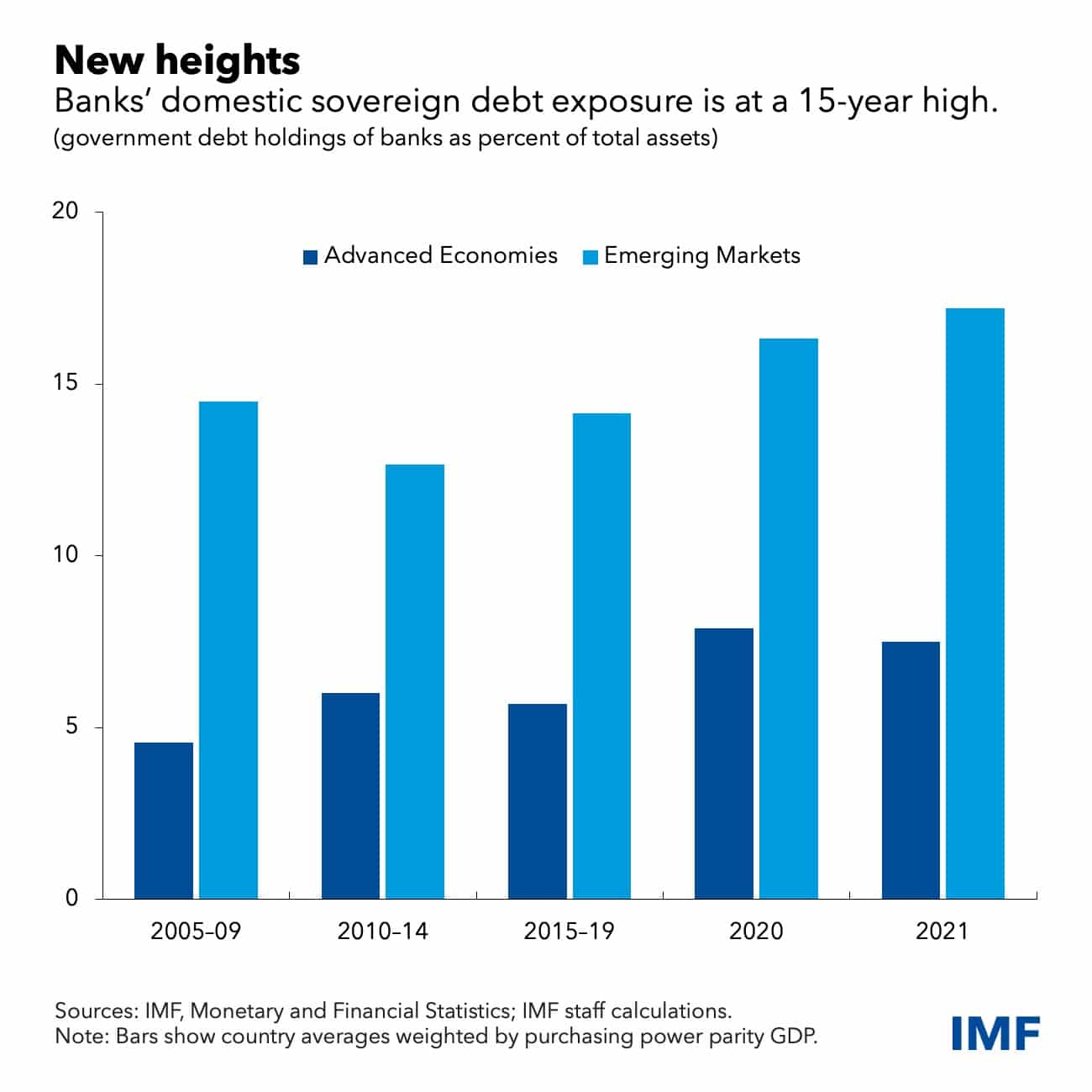

La pandemia ha portato le banche dei mercati emergenti a detenere livelli record di debito pubblico aumentando la loro probabilità di instabilità finanziaria.

I governi di tutto il mondo, compresi quelli emergenti, si sono indebitati per riuscire ad aiutare famiglie ed imprese a ripartire dopo la pandemia.

Queste scelte di politica monetaria hanno causato l’aumento del debito governativo.

Il rapporto medio tra debito pubblico e prodotto interno lordo (PIL) è salito nel 2021 al 67% nei paesi emergenti secondo il Global Financial Stability Report del FMI rilasciato ad aprile 2022.

Ma chi ha finanziato il debito pubblico?

Le banche private dei mercati emergenti hanno portato le partecipazioni del debito pubblico ad una cifra record media del 17%, rispetto ad un 7% dei paesi sviluppati.

Il risultato è il seguente:

- da una parte i governi fanno molto affidamento sulle loro banche per avere credito;

- dall’altra parte le banche fanno molto affidamento sui Titoli di Stato come forma di investimento utilizzabile come garanzia per ottenere finanziamenti dalla Banca Centrale.

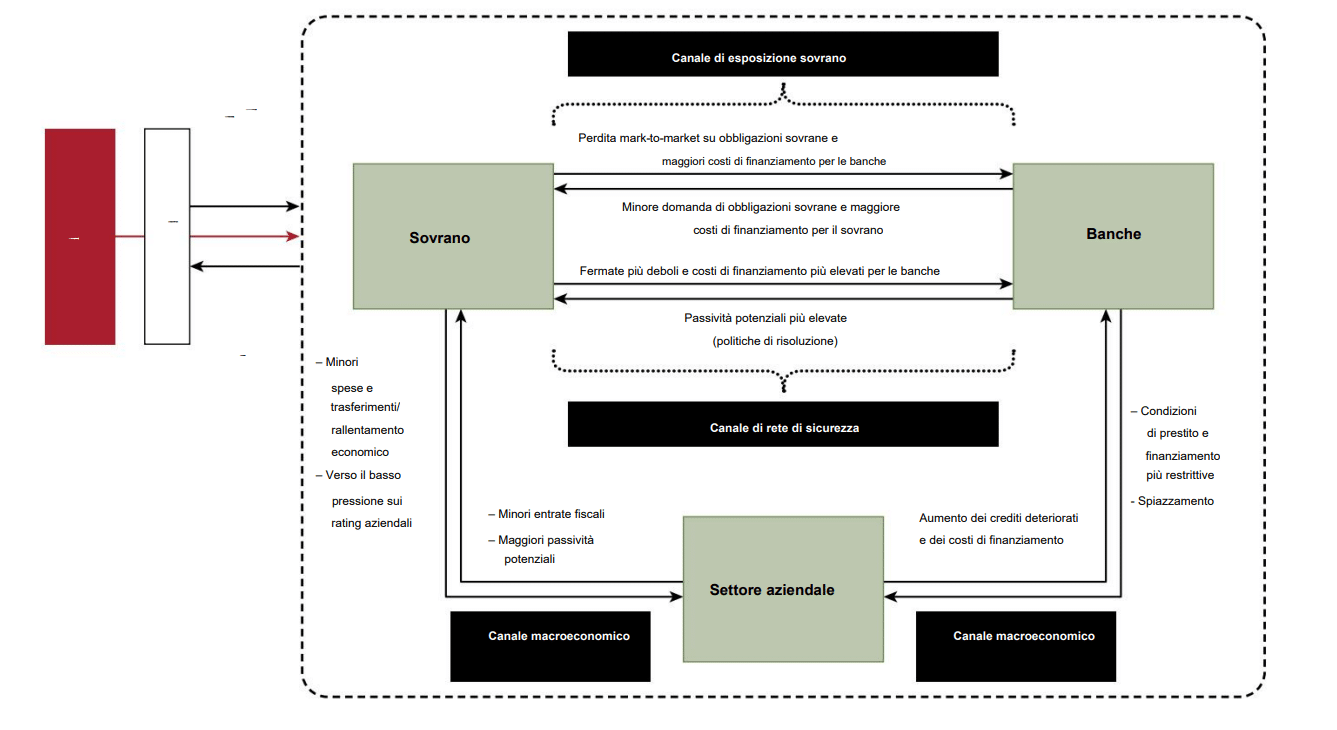

Questo circolo vizioso prende il nome di “sovereign-bank nexus”, che possiamo tradurre con ”legame sovrano-banca”.

Un sovereign-bank nexus troppo elevato e dipendente troppo dalle banche statali crea un pericoloso meccanismo che prende il nome di “doom-loop”.

Sovereign-bank nexus spiegato

Il legame sovrano-banca e di conseguenza il “doom-loop”, dipende da 3 canali:

- esposizione diretta delle banche al rischio sovrano attraverso le loro detenzioni di debito pubblico. Un aumento degli spread sovrani potrebbe ridurre il valore di mercato del debito pubblico che le banche detengono e utilizzano come garanzia per ottenere finanziamenti. Di conseguenza, le banche potrebbero dover affrontare costi di finanziamento più elevati e problemi di liquidità, limitando potenzialmente la loro capacità di concedere prestiti all’economia reale (imprese e famiglie);

- la rete di sicurezza rappresentata dal sostegno del governo fornito alle banche sotto forma di garanzie (banche para-statali). Lo stress sovrano potrebbe ridurre questi benefici di finanziamento minacciando la stabilità delle banche. In alcuni mercati emergenti, i governi detengono ingenti capitali bancari, il che potrebbe portare a ulteriori perdite fiscali se le banche dovessero affrontare pressioni finanziarie;

- effetto macroeconomico sull’economa reale. Un indebolimento del bilancio sovrano potrebbe danneggiare il settore privato con l’aumento degli oneri finanziari, l’aumento delle tasse, la riduzione della spesa e l’incertezza politica. Se le imprese non riescono a ripagare i propri debiti, anche i bilanci delle banche peggiorano causando una reazione a catena che influenza anche il debito pubblico.

Questi meccanismi erano all’opera in diverse crisi finanziarie e debitorie dei mercati emergenti di primo piano tra la fine degli anni ’90 e l’inizio degli anni 2000.

Per fare alcuni esempi Argentina, Ecuador e Russia.

In questi casi i governi si sono affidati troppo alle banche nazionali per ottenere finanziamenti e finanziare il deterioramento delle posizioni di bilancio, rendendo inevitabile una crisi bancaria dopo l’eventuale insolvenza dello Stato.

Le economie emergenti, in questo particolare scenario storico, sono più a rischio rispetto alle economie avanzate per due motivi:

- prospettive di crescita più deboli che sono rallentate a causa della pandemia e non hanno alla base delle banche centrali forti che le sostengono;

- effetti negativi derivanti dall’aumento dei tassi di interesse dei paesi forti quali Stati Uniti ed Europa. Questo tipo di politica monetaria è doppiamente negativa perchè il costo dei finanziamenti (il cosiddetto prendere a prestito) aumenta e la svalutazione della moneta locale peggiora nei confronti delle monete forti quali dollari ed euro.

Queste problematiche minano la fiducia degli investitori che cominciano a diffidare sulla capacità di rimborso dei debiti da parte dei paesi emergenti.

Una delle soluzioni che potrebbe attuare il governo di un paese emergente è quello di migliorare la trasparenza sulle esposizioni sovrane rilevanti di tutte le banche.

In questo modo lo Stato potrebbe venire soccorso prima che sia troppo tardi.

Sovereign-bank nexus: differenze tra paesi emergenti

I paesi emergenti però non sono tutti uguali infatti bisogna valutare due parametri fondamentali che li differenziano:

- grado di legame sovrano-banca;

- forza economica del singolo paese.

Il legame sovrano-banca cambia notevolmente tra i mercati emergenti, anche se in linea generale è aumentato dopo la crisi finanziaria globale che lo ha portato ad una media del 17%.

Questi sono i principali gradi di indebitamento sovrano-banca degli emerging market:

Uno dei motivi del perchè questi valori sono così elevati è il seguente:

le banche possono fungere da market maker nei mercati dei Titoli di Stato e allo stesso tempo fungono da garanzia per ottenere finanziamenti dalla banca centrale.

Le banche, grazie al trattamento normativo, possono far configurare in bilancio queste posizioni come se fossero a rischio 0, il che rende questa un’ottima strategia per migliorare il loro ranking di solvibilità.

Ha senso investire nei mercati emergenti adesso?

Quello che ti starai domandando da inizio articolo è se i paesi emergenti sono ancora un buon investimento.

Nel breve periodo il rischio default per i paesi emergenti, almeno per quanto riguarda quelli consolidati, è raro ma non impossibile, vedi lo Sri Lanka (che è da considerarsi però più come paese di frontiera).

Viste le prospettive molto limitate di crescita per il 2022 e 2023 quindi è meglio valutare con criterio un ipotetico ingresso e diversificare eventualmente su tutta la zona geografica.

Se si è già investiti invece è opportuno valutare dei nuovi ingressi per limitare le perdite tenendo conto su cosa si è investiti, singolo paese oppure l’intera area geografica, tramite magari un ETF Emerging Markets.

In ottica di medio/lungo termine ci sono pochi dubbi sulle potenzialità di alcune realtà emergenti soprattutto se si considera l’area del sud-est asiatico come Cina, Corea del Sud, India e Taiwan.

Nel nostro blog puoi trovare una rubrica completa sui mercati emergenti in cui approfondiamo stato per stato.

Nel 2022 è opportuno valutare una strategia passiva tramite un piano di accumulo che permette di mediare il prezzo di carico e quindi ridurre il rischio ed eliminare un market timing errato.

Prossimamente sul blog verranno analizzate le prospettive future del continente asiatico con il focus principalmente su Cina, India e Giappone.

Quindi per risponderti in modo dettagliato a questa domanda non perderti i prossimi articoli, iscriviti al nostro canale Telegram ufficiale.