Il tema della pensione è sempre più attuale. I giovani d’oggi vedono la pensione come un’utopia perché l’età del pensionamento è sempre più lontana e con rendite sempre più ridotte. Proprio per questo è necessario pensare in anticipo ad un piano B.

Il modo migliore è crearsi in autonomia una pensione integrativa.

Se sei un professionista sanitario o stai per intraprendere questa carriera questo articolo fa al caso tuo, ti consiglio di leggerlo tutto fino alla fine.

Anche se non sei del settore, questo articolo potrà comunque risultarti utile, perché valuta tutte le considerazioni da fare prima di aderire ad una qualsiasi forma di previdenza complementare.

Quella che troverai a seguire è l’analisi del fondo pensione FondoSanità. Andiamo a scoprire insieme tutte le sue caratteristiche.

Che cos’è il fondo pensione FondoSanità?

FondoSanità è un fondo pensione negoziale rivolto agli esercenti delle professioni sanitarie. Un fondo negoziale o chiuso è infatti una forma di previdenza complementare stipulata mediante accordi collettivi e rivolta a dipendenti privati o pubblici di un determinato settore lavorativo.

FondoSanità è istituito come associazione riconosciuta ed iscritto all’albo tenuto dalla Commissione di vigilanza sui Fondi Pensione (COVIP) con il numero 77. Nasce nel 1996 come fondo pensione per i dentisti e nel 2007 decide di trasformarsi in quello attuale unendo al suo interno altre categorie sanitarie.

Le categorie di lavoratori che possono aderirvi sono:

- Medici, Odontoiatri, studenti del 5° e 6° anno iscritti all’Ente Nazionale di Previdenza ed Assistenza dei Medici e degli Odontoiatri (ENPAM)

- Infermieri iscritti all’Ente Nazionale Previdenza Assistenza Professione Infermieristica (ENPAPI)

- Farmacisti iscritti all’Ente Nazionale di Previdenza ed Assistenza Farmacisti (ENPAF)

- Infermieri, Assistenti Sanitari e Vigilatrici d’infanzia iscritti alla Federazione Nazionale degli Ordini delle Professioni Infermieristiche (FNOPI)

- Veterinari iscritti al Sindacato Italiano Veterinari Medicina Pubblica (SIVEMP)

- Dipendenti Fonti Istitutive

- Famigliari fiscalmente a carico dell’iscritto

Qual è il suo obiettivo?

FondoSanità ha l’obiettivo di fornire agli aderenti prestazioni complementari ai trattamenti di pensione obbligatoria, il tutto senza scopo di lucro. La previdenza complementare è una forma pensionistica che si aggiunge a quella obbligatoria ma non la sostituisce. Si basa su un sistema di finanziamento a capitalizzazione dove gli iscritti effettuano periodicamente dei versamenti (ognuno nella propria posizione individuale) che vengono investiti nel mercato finanziario. Col tempo si producono rendimenti variabili a seconda dell’andamento del mercato in un determinato periodo. La COVIP è l’ente di vigilanza che garantisce la trasparenza e la correttezza della gestione delle forme pensionistiche complementari.

Lo scopo dei fondi pensione è quello di riuscire a far mantenere lo stesso tenore di vita alle persone anche dopo la cessazione dell’attività lavorativa. Gli enti di previdenza obbligatoria infatti non garantiscono neanche il 50/60% dell’ultimo reddito professionale. Questo vuol dire che la pensione sarà meno della metà, con impatti negativi sul proprio stile di vita.

I comparti d’investimento di FondoSanità

Il finanziamento di FondoSanità avviene tramite contributi volontari che derivano dall’accantonamento del TFR o da versamenti liberi aggiuntivi. Tali quantitativi di denaro vengono poi investiti sul mercato finanziario principalmente tramite azioni, obbligazioni e titoli di stato. Ogni aderente si crea la propria posizione individuale sulla quale vengono calcolati costi e rendimenti. L’investimento non avviene direttamente ma tramite gestori professionali che sono sempre vigilati dalla COVIP.

FondoSanità prevede 3 comparti d’investimento che si differenziano per il rischio/rendimento che offrono.

Comparto Scudo

Grado di rischio basso perché totalmente esposto al mercato obbligazionario, suddiviso tra titoli di stato ed obbligazioni societarie. Indicato per i soggetti che sono avversi al rischio e optano per investimenti che salvaguardino il loro patrimonio.

Il comparto scudo negli ultimi anni ha ottenuto questi rendimenti:

- nell’ultimo anno (2020) 1,20%

- negli ultimi 5 anni (2016-2020) 0,73%

- negli ultimi 10 anni (2010-2019) 1,29%

L’indice sintetico dei costi (ISC) identifica quanto ci è venuto a costare un fondo in un determinato periodo di tempo. Maggiore è l’orizzonte temporale minore sarà la sua incidenza. I costi del comparto scudo sono stati:

- 2,95% negli ultimi 2 anni

- 1,26% negli ultimi 5 anni

- 0,72% negli ultimi 10 anni

Come si può notare dai rendimenti e dai costi questo investimento non garantisce un ritorno adeguato. Una linea così conservativa difficilmente riesce a creare un profitto, quindi anche se si ha un profilo di rischio basso si consiglia, se l’orizzonte temporale è di lungo termine, di preferire un comparto più dinamico. Può tornare invece utile negli ultimi anni prima del pensionamento per salvaguardare il proprio patrimonio.

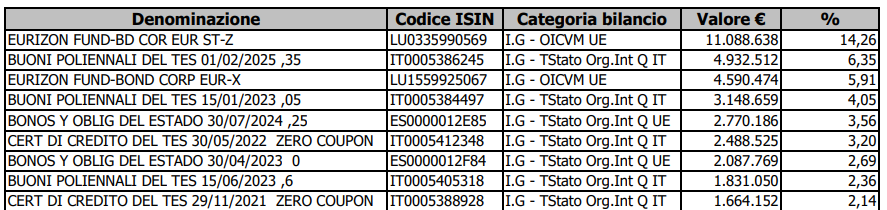

Le risorse del comparto sono affidate ad Amundi e ad Eurizon.

Qui potete vedere le posizioni in portafoglio con una percentuale maggiore al 2%

Comparto Progressione

Grado di rischio medio perché esposto al mercato in maniera bilanciata. Il fondo è suddiviso in obbligazioni (70%) ed azioni paesi sviluppati (30%) quindi principalmente negli Stati Uniti e in Europa. Indicato per coloro che a fronte di un rischio contenuto vogliono ottenere dei rendimenti dal mercato e una continuità dei risultati.

Il comparto progressione negli ultimi anni ha ottenuto questi rendimenti:

- nell’ultimo anno (2020) 2,34%

- negli ultimi 5 anni (2016-2020) 2,63%

- negli ultimi 10 anni (2010-2019) 3,82%

I costi del comparto progressione hanno previsto un ISC del:

- 3% negli ultimi 2 anni

- 1,31% negli ultimi 5 anni

- 0,77% negli ultimi 10 anni

Come si può vedere è possibile aver una performance in grado di coprire i costi e di ottenere un minimo di ritorno. Utile per coloro che hanno un orizzonte temporale medio e vogliono avere una volatilità di mercato contenuta.

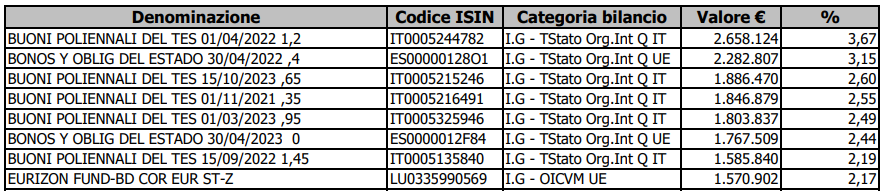

Le risorse del comparto sono affidate a Credit Suisse e ad Eurizon.

Qui potete vedere le prime posizioni in portafoglio

Comparto Espansione

Grado di rischio medio-alto perché esposto al mercato in maniera più aggressiva con azioni dei paesi sviluppati (75%) e obbligazioni governative (25%). Indicato per coloro che hanno un rischio/rendimento più elevato e vogliono ottenere ritorni migliori a discapito di maggiori oscillazioni di mercato.

Il comparto espansione negli ultimi anni ha ottenuto questi rendimenti:

- nell’ultimo anno (2020) 7,07%

- negli ultimi 5 anni (2016-2020) 5,45%

- negli ultimi 10 anni (2010-2019) 7,02%

I costi del comparto progressione hanno previsto un ISC del:

- 3% negli ultimi 2 anni

- 1,31% negli ultimi 5 anni

- 0,78% negli ultimi 10 anni

Come viene mostrato i rendimenti sono buoni e permettono di avere performance positive dal mercato. Utile per chi ha un orizzonte temporale lungo ed è disposto ad accettare una discontinuità dei risultati in alcuni anni. Il fondo è ancora più consigliabile a chi decide di instaurare una pensione integrativa fin da giovane.

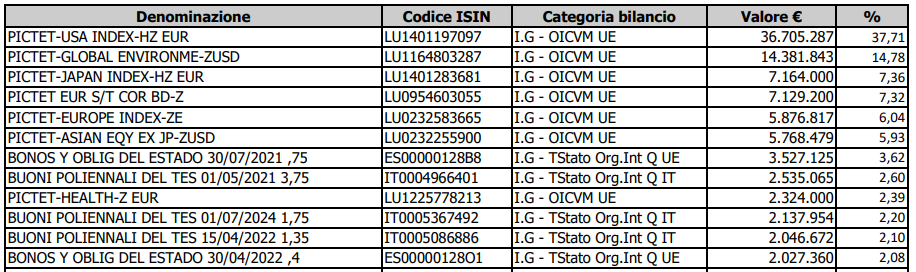

Le risorse del comparto sono affidate a PICTET.

Qui potete vedere le posizioni in portafoglio con un peso maggiore

Un dato da tenere presente è che la contribuzione può essere frazionata anche su più comparti e che è possibile modificarlo/i una volta ogni 12 mesi dall’ultima allocazione. L’aggiornamento può essere fatto scaricando e compilando un modulo apposito che potete trovare sul sito ufficiale di FondoSanità.

Quali sono i costi?

Particolare attenzione va dedicata ai costi che sono solitamente stabili nel tempo, in quanto essi hanno un’incidenza rilevante sull’ammontare della prestazione finale. Per esempio su un periodo di partecipazione di 35 anni, un minor costo annuo dell’1 per cento si traduce in una prestazione finale più alta del 18-20 per cento. Quindi bisogna sempre tenere presente questo fattore che può logorare i rendimenti nel tempo.

I costi del fondo sono riconducibili a tre voci:

- costi di adesione: 26€ (da versare solo una volta)

- spese di amministrazione: 60€ all’anno

- costi indiretti in base al comparto: scudo pari a 0,23% annuo, progressione ed espansione pari a 0,28% annuo

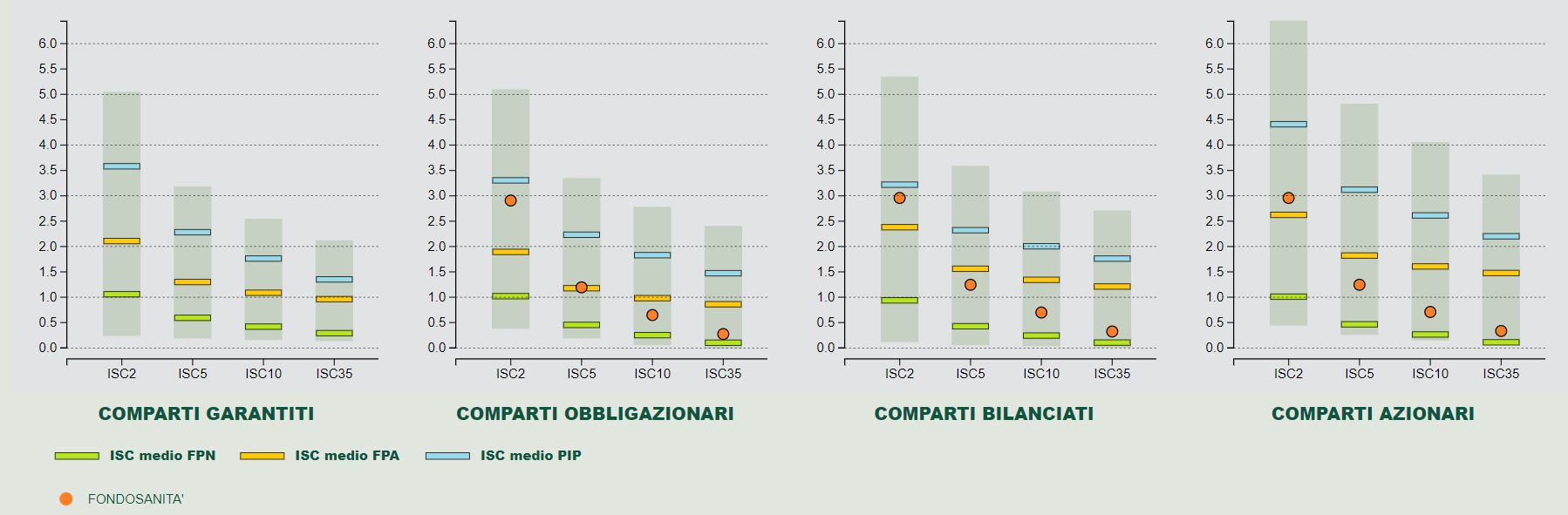

Il grafico qui sotto mostra l’onerosità dei comparti del FondoSanità confrontato con l’ISC (indice sintetico dei costi) medio delle altre forme pensionistiche presenti sul mercato. Più l’orizzonte temporale è lungo più si avvicina ai fondi con i costi minori, mentre per investimenti più corti di durata inferiore ai 5/10 anni risulta avere un’onerosità elevata.

Alcuni dati aggiuntivi sulle forme pensionistiche

Alcune domande che capitano spesso sui fondi pensioni riguardano due interrogativi. È possibile fare dei prelievi se non è ancora giunta l’ora della pensione? Che regime fiscale prevede?

Cercherò di fornirti brevemente le risposte a questi due quesiti.

1) In alcuni casi specifici puoi decidere di riscattare anticipatamente parte dei soldi investiti:

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica per l’acquisto o la ristrutturazione della prima casa propria o dei figli, è possibile richiedere fino al 75% del capitale maturato

- in qualsiasi momento per spese sanitarie a seguito di situazioni gravi riguardanti se stessi o altri membri del nucleo familiare, fino al 75% del capitale maturato

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica, è possibile richiedere fino al 30% del capitale maturato senza alcuna giustificazione.

2) Il vantaggio fiscale della previdenza completare è dato dalla deducibilità, da non confondere con la detrazione. La deducibilità permette al contribuente di abbassare la propria base imponibile e pagare di conseguenza imposte inferiori. I contributi che si versano sono deducibili dal reddito fino a 5164,57€. È applicabile solo ai contributi volontari o da parte del datore di lavoro, il TFR non è compreso. Infine i risultati derivati dall’investimento sono tassati con un aliquota del 20% che è inferiore agli altri investimenti di natura finanziaria.

Quindi, FondoSanità conviene?

Ricapitolando il fondo pensione per le professioni sanitarie offre 3 linee di investimento con 3 gradi rischio/rendimento progressive. I costi sono elevati per investimenti inferiori ai 5/10 anni, ma per orizzonti temporali più lunghi gli oneri si conformano al mercato. Per quanto riguarda i rendimenti abbiamo notato come il comparto espansione esposto maggiormente all’azionario ha performato meglio in tutte le fasi temporali analizzate.

La nostra considrazione finale è che per i professionisti sanitari è consigliabile aderire a questa forma di pensione complementare fin da giovane, almeno con il versamento del proprio TFR, così da sfruttare migliori opportunità di mercato e poter aderire al comparto più volatile.

A fine 2020 risultano 7.692 iscritti al fondo, con una variazione percentuale, rispetto all’anno precedente, pari a + 6,1%. A fine 2020 risultano 106 Aziende attive iscritte al Fondo, con una variazione percentuale, rispetto all’anno precedente, pari a -1,9%.

Per il secondo anno consecutivo FondoSanità vince il premio “Tripla A” agli Insurance & Previdenza Awards. Nel 2020 ha vinto il premio per “Fondi pensione negoziali, per migliore rating di categoria”. Nel 2019 ha vinto il premio per “Fondi pensione negoziali: fondi pensione a maggior rendimento (medio a 10 anni)”. Questi riconoscimenti sono la prova che si sta distinguendo all’interno della sua realtà finanziaria.

Conclusioni

Ora voglio passare la palla a te e farti due domande.

Cosa ne pensi della previdenza complementare? Fa al caso tuo o preferisci crearti un’integrazione con le tue stesse mani? Se hai bisogno di aiuto siamo qui per te, Piano A fa al caso tuo!

Quali altri fondi pensione vuoi che analizziamo sul blog? Faccelo sapere nei commenti.

Se sei interessato al fondo pensione Espero, rivolto a coloro che lavorano in ambito scolastico, lo puoi già trovare sul nostro blog.

11 risposte

Grazie delle delucidazioni. Essendo un dirigente veterinario di 44 anni dipendente del Ministero della Salute iscritto al sindacato Unadis, posso aderire al fondo sanità? e rispetto al fondo perseo sirio quali sono i vantaggi e gli svantaggi del fondo sanità? Ringrazio in anticipo per le risposte. che vorrà darmi.

Si, può aderire al fondo sanità.

Una differenza sta che il TFR nel fondo perseo sirio non è versato al fondo ma detenuto dall’INPS che lo conferirà nella sua totalità solo al momento della cessazione del rapporto di lavoro, in modo che il fondo possa erogare un’unica prestazione.

Il fondo perseo sirio offre solo 2 comparti, garantito e bilanciato, quindi non presenta il comparto azionario. Se volesse aderire ad un comparto più spinto è obbligato a scegliere fondo sanità. Se invece preferisce un comparto bilanciato può optare per entrambe le soluzioni dove però fondo sanità prevede un 30% in azioni e fondo perseo sirio un 20% in azioni. Le sconsiglio invece il fondo garantito che è completamente obbligazionario visto anche la sua età e il suo orizzonte temporale che ha davanti.

Le consiglio prima dell’adesione di visitare i siti ufficiali di entrambi i fondi.

Buongiorno Signor Pasetto,

complimenti per la chiarezza del suo blog.

Magari è in grado di rispondere a due domande:

1. quando si va in pensione si decide di ritirare il 30-75 %, la tassazione sarebbe sempre il 15% (poi riducendosi il 0,3% secondo gli anni di adesione) oppure sarà oggetto della scalina IRPEF?

2. Vista la possibilità di versare importi più alti del 10%/5,300 Euro per usufruire del rendimento azionario senza dedurre l’importo versato, queste cifre eccedenti possono essere ritirate in qualsiasi momento senza giustificazioni e senza pesare sulla cifre permessa in caso di ritiro anticipato oppure i 50% al momento della maturazione? Il rendimento è tassato alla fonte, allora l’importo non a competenza di pensione integrativa dovrebbe essere al netto, senza ulteriore tassazione, giusto?

Sperando di essermi espresso in modo chiaro, Le mando i miei distinti saluti.

Dr. Hanno Rettmer

Buongiorno e grazie per i complimenti.

1. gli scaglioni IRPEF in questo caso non c’entrano. La tassazione varia dal 15% al 9% a seconda degli anni di adesione al fondo pensione;

2. no, la soglia dei 5164,57€ vale solo per la deduzione, per esempio se versi 10.000€ il riscatto anticipato sarà possibile per tutto l’importo sempre e solo nei 3 casi elencati in articolo. Se vuole esporsi all’azionario l’importo eccedente i 5164,57€ non trova la soluzione ottimale nei fondi pensione perchè è proprio la deduzione a rendere questo strumento finanziario appetibile sul mercato.

Grazie per i chiarimenti sul FondoSanità.

Ho però alcune domande da porle.

Mia figlia è una fisioterapista di 33 anni. Attualmente è dipendente di un centro convenzionato con il Sistema Sanitario Nazionale e non è da escludere che un domani avii contemporaneamente anche una attività privata. Finora ha lasciato il TFR in azienda, ma vorrebbe iniziare a crearsi una pensione integrativa aderendo ad un fondo azionario visto l’arco temporale molto lungo che ha davanti. Le conviene aderire al Fondo Sanità facendo anche confluire il TFR in questo fondo? Sta anche prendendo in considerazione il Fondo Core Pension Azionario Plus 90% ESG di Fineco Bank gestito da Amundi. Quale può essere la scelta migliore? La ringrazio e le porgo i miei più cordiali saluti

Salve, la scelta di aderire al fondo sanità con il TFR è una scelta irreversibile al contrario di quanto succede con l’azienda, è anche vero però che gli scorsi anni il TFR nei fondi pensione ha reso di più rispetto al lasciarlo in azienda.

I fondi negoziali quindi di categoria quale appunto fondo sanità sono solitamente migliori dei fondi aperti come quello di Amundi perchè riservati ad un pubblico prestabilito.

La scelta del comparto azionario plus di Amundi o comparto espansione di fondo sanità in ottica di lungo termine è la scelta più appropiata.

Buonasera Dott. Pasetto, domanda da un milione di dollari: differenza FondoSanità – Perseo Sirio? Quali i pro e contro di una e dell’altra?

Grazie

Buongiorno, dal punto di vista finanziario il fondosanità offre 3 linee di investimento: espansione (75%azioni e 25%obbligazioni), progressione (30%azioni e 70%obbligazioni) e scudo (100%obbligazioni) mentre il fondo perseo offre solo 2 linee di investimento: garantito (5%azioni e 95%obbligazioni) e bilanciato (20%azioni e 80%obbligazioni).

In base al suo profilo di rischio ma in questo caso soprattutto al suo orizzonte temporale che ha davanti il fondo perseo non offre una scelta aggressiva con un elevata componente azionaria che nel lungo termine comporterebbe ritorni maggiori a fronte di una volatilità nel breve più alta, quindi la gamma di prodotti di fondosanità è più completa.

Lato costi invece fondoperseo offre un offerta migliore con un ISC a 5 anni di circa lo 0,60%, al contrario l’ISC del fondosanitù arriva a 1,3% circa, il doppio.

Buongiorno,

sono un infermiere del servizio sanitario pubblico, sono iscritto a Perseo Sirio da circa 10 anni, ma non sono soddisfatto dei comparti “troppo prudenti”. Se passassi al Fondo Sanità avrei comunque la contribuzione dell’1% dell’Azienda Sanitaria per cui lavoro? Grazie

Si, “per avere diritto al contributo del datore di lavoro il lavoratore deve versare il proprio contributo alla forma pensionistica complementare prevista dal proprio contratto collettivo”. Le consiglio ugualmente di contattare direttamente Fondosanità per avere una spiegazione in merito.

Buonasera dr Pasetto,

sono un medico di 56 anni, attualmente in libera professione al 100%. Per 25 anni ho lavorato con contratto di convenzione con varie ASL.

Volendo aderire ad un fondo integrativo Lei quale mi consiglierebbe? E secondo Lei sarebbe una scelta “logica” a 56 anni?

La ringrazio anticipatamente per la risposta.