Negli ultimi anni, sempre più investitori italiani hanno scelto di aprire conti in Svizzera per diversificare la propria liquidità e tutelare il patrimonio. Le ragioni sono molteplici: una maggiore solidità del sistema bancario elvetico, un approccio più riservato e personalizzato al cliente e, in molti casi, una gestione più efficiente delle valute estere.

La Svizzera è da sempre un punto di riferimento per la private banking internazionale. Ospita istituti con capitalizzazioni elevate, una lunga tradizione di stabilità e una cultura finanziaria orientata alla protezione del capitale più che alla speculazione. Tuttavia, scegliere la banca giusta non è banale: le differenze tra banche private, boutique familiari e banche cantonali possono essere significative, sia in termini di servizi che di garanzie.

In questa guida analizzeremo le migliori banche svizzere del 2025, concentrandoci soprattutto su quelle del Canton Ticino, dove la lingua italiana rende il rapporto con il cliente più diretto e semplice. Tuttavia, per chi conosce l’inglese o il francese, è possibile aprire conti anche presso istituti con sede a Zurigo o Ginevra.

I criteri di valutazione principali sono oggettivi: la solidità patrimoniale (misurata dal CET1 ratio), il modello di governance, l’indipendenza da grandi gruppi, la qualità del servizio offerto e la presenza di operatività multi-valuta.

Nel corso dell’articolo vedremo perché istituti come Safra, Rothschild, Dreyfus, BancaStato, Vontobel e Banca Sempione rappresentano oggi alcune delle scelte più interessanti per chi cerca sicurezza, riservatezza e un servizio realmente personalizzato.

Come scegliere una banca svizzera

La scelta della banca in Svizzera non dovrebbe basarsi solo sul nome o sulla reputazione, ma su criteri oggettivi e verificabili. Gli istituti elvetici si differenziano per struttura, governance e modello di servizio: conoscere questi aspetti è essenziale per individuare quello più adatto alle proprie esigenze.

Solidità patrimoniale (CET1 ratio)

Il primo indicatore da considerare è il CET1 ratio, che misura il livello di patrimonializzazione e la capacità di una banca di resistere a shock finanziari. In Svizzera i valori medi sono spesso superiori al 15%, con punte che superano il 40% in alcune private bank. Un CET1 elevato è sinonimo di stabilità e di maggiore tutela per i depositanti.

Indipendenza e governance

La governance è un altro elemento determinante. Alcune banche svizzere operano come gruppi familiari indipendenti, con una gestione prudente e orientata al lungo periodo; altre sono quotate in borsa e offrono trasparenza, ma rispondono a logiche più industriali. Valutare la proprietà e la struttura societaria aiuta a capire il grado di autonomia e la reale indipendenza dell’istituto.

Servizio e rapporto personale

La qualità del servizio è uno dei motivi principali per cui molti clienti scelgono una banca svizzera. A differenza dei grandi gruppi italiani, dove il rapporto con il cliente è spesso impersonale, le private bank elvetiche mantengono un approccio diretto: ogni cliente ha un banker di riferimento con cui instaurare un rapporto stabile e fiduciario.

Operatività internazionale e multivaluta

Un altro vantaggio competitivo è la possibilità di operare in diverse valute, in particolare franco svizzero (CHF), euro (EUR) e dollaro statunitense (USD). Alcuni istituti permettono anche l’apertura di conti multi-valuta e l’accesso a piattaforme evolute per la gestione autonoma degli investimenti.

Lingua e localizzazione

Per chi preferisce interagire in italiano, il Canton Ticino rappresenta la scelta più naturale. Banche come BancaStato, Banca Sempione e Safra Ticino offrono la possibilità di comunicare senza barriere linguistiche e di gestire le pratiche in modo più fluido. Tuttavia, chi ha dimestichezza con inglese o francese può valutare anche istituti con sede a Zurigo o Ginevra, ampliando così le opportunità di scelta.

Le migliori banche svizzere consigliate nel 2025

Sulla base di criteri oggettivi come solidità patrimoniale, governance, qualità del servizio e indipendenza operativa, alcune banche svizzere si distinguono per affidabilità e reputazione. Di seguito una selezione delle realtà che, nel 2025, rappresentano le migliori opzioni per chi desidera aprire un conto in Svizzera o diversificare il proprio patrimonio all’estero.

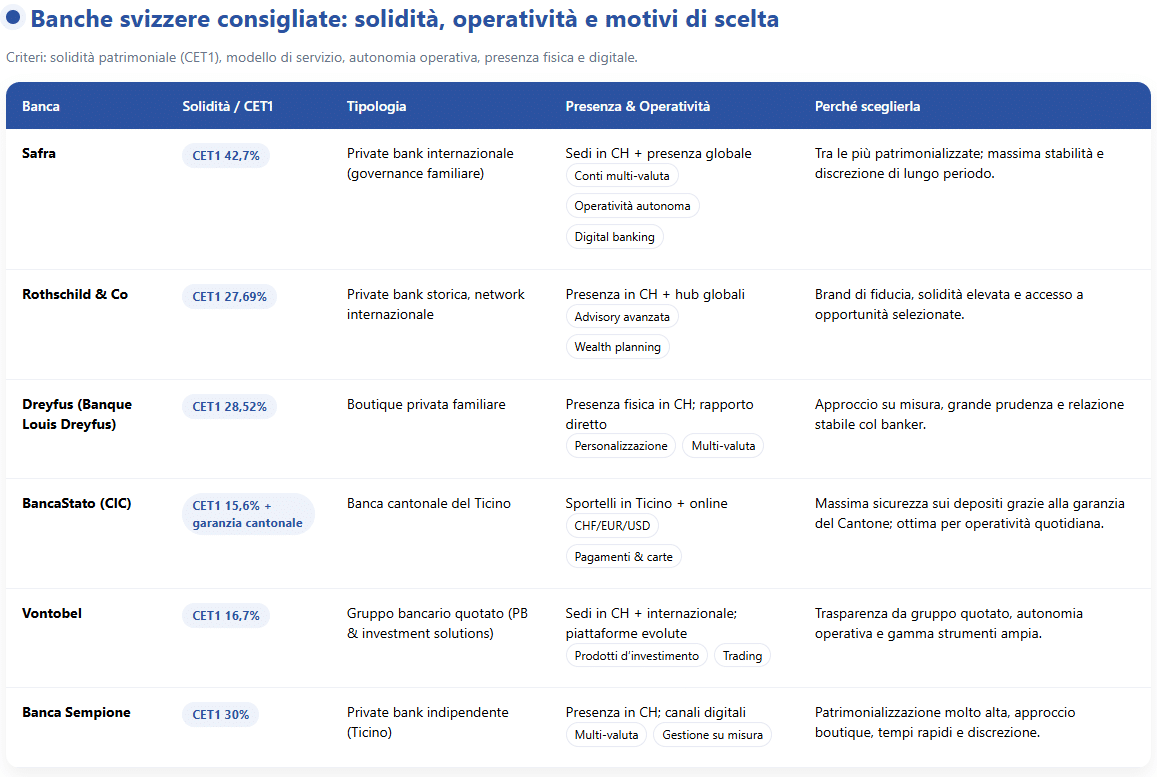

Safra (CET1 42,7%)

La Banca Safra è una delle private bank più solide al mondo, con una governance familiare che garantisce stabilità e continuità decisionale.

Opera in Svizzera, Stati Uniti e Brasile, offrendo un approccio discreto e prudente alla gestione patrimoniale.

È una delle scelte più apprezzate da chi cerca protezione di lungo periodo, riservatezza e patrimonializzazione elevata.

Rothschild & Co (CET1 27,69%)

Rothschild & Co è un marchio storico della finanza internazionale, con una reputazione costruita in oltre due secoli di attività.

Offre servizi di wealth planning, consulenza strategica e un network globale di elevato livello.

Rappresenta una soluzione ideale per chi dispone di patrimoni significativi e desidera accedere a strategie internazionali e opportunità riservate.

Dreyfus (CET1 28,52%)

La Banque Louis Dreyfus è una boutique privata familiare con sede a Ginevra.

Si distingue per un servizio altamente personalizzato e un rapporto diretto con il banker, senza intermediazioni.

È apprezzata per prudenza, approccio su misura e solidità relazionale, caratteristiche che la rendono particolarmente adatta a chi privilegia la continuità nel tempo.

BancaStato (CIC) – CET1 15,6% + garanzia cantonale

BancaStato è la banca cantonale del Ticino, istituto pubblico con piena garanzia del Cantone sui depositi.

Offre conti in CHF, EUR e USD, con un’operatività quotidiana efficiente e un servizio in lingua italiana.

Per chi cerca massima sicurezza e trasparenza, rappresenta una delle opzioni più solide in assoluto nel panorama svizzero.

Vontobel (CET1 16,7%)

Vontobel è un gruppo bancario quotato alla Borsa di Zurigo, attivo sia nel private banking che nell’investment management.

Combina trasparenza e solidità con un’ampia offerta di prodotti e piattaforme digitali di ultima generazione.

È particolarmente indicata per investitori evoluti che desiderano autonomia operativa e accesso diretto ai mercati finanziari.

Banca Sempione (CET1 30%)

La Banca del Sempione è una private bank indipendente con sede in Ticino, operativa dal 1960.

Adotta un approccio boutique, con tempi di risposta rapidi e una relazione personale con il cliente.

Con un livello di patrimonializzazione elevato e una struttura flessibile, è la scelta ideale per chi ricerca discrezione, indipendenza e personalizzazione del servizio.

Perché queste banche sono tra le migliori

Le banche selezionate si distinguono per caratteristiche che vanno oltre la semplice reputazione. Offrono un modello di servizio e una solidità difficilmente riscontrabili negli istituti tradizionali italiani o europei.

Il primo elemento oggettivo è la solidità patrimoniale: i rapporti CET1 di queste banche oscillano tra il 16% e oltre il 40%, valori nettamente superiori alla media europea, che si attesta intorno al 15%. Un livello così alto di patrimonializzazione significa maggiore sicurezza per il cliente e una capacità più elevata di resistere a eventuali crisi di mercato.

In secondo luogo, queste banche non adottano politiche commerciali aggressive. Non esiste alcuna vendita forzata di prodotti, polizze o gestioni patrimoniali: il cliente è libero di mantenere un conto autonomo, operare in completa indipendenza e utilizzare la consulenza solo se realmente necessaria.

Il rapporto diretto con il banker rappresenta un’altra differenza fondamentale. In Svizzera, ogni cliente ha un referente personale con cui instaurare un dialogo continuativo. Non ci sono call center né interlocutori sempre diversi: la relazione è stabile, discreta e costruita nel tempo.

Infine, queste banche offrono una gestione multi-valuta (CHF, EUR, USD e altre valute principali) e un’elevata privacy operativa. Il cliente può gestire il proprio conto in autonomia, con piattaforme digitali sicure e senza vincoli legati a prodotti imposti.

L’unione di questi elementi – solidità, indipendenza, personalizzazione e riservatezza – spiega perché Safra, Rothschild, Dreyfus, BancaStato, Vontobel e Banca Sempione si collocano tra le migliori scelte per chi desidera aprire o trasferire un conto in Svizzera.

Proteggi il tuo capitale con un conto in Svizzera

Diversifica il rischio Paese e accedi a un sistema bancario stabile e riservato. Ti assistiamo nell’apertura del conto e nella corretta gestione fiscale.

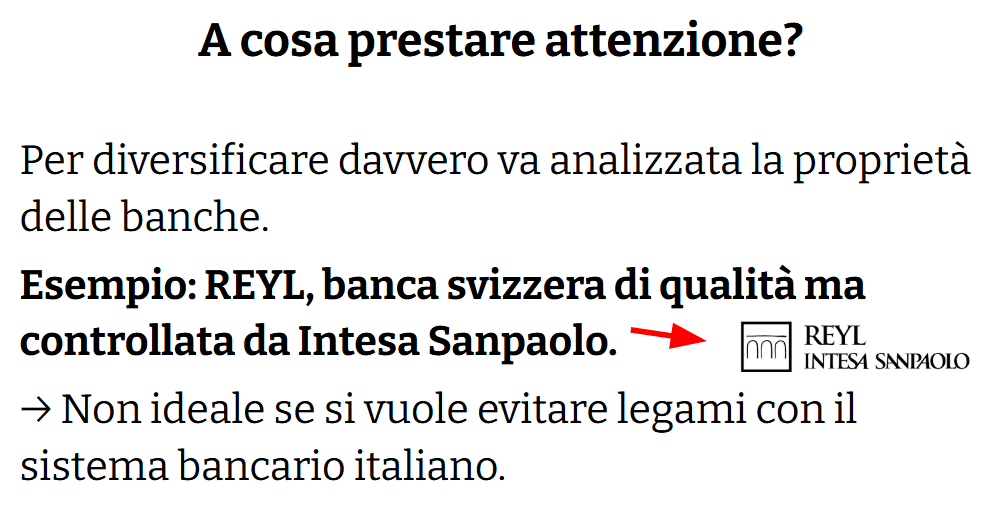

Attenzione alla proprietà e al rischio di concentrazione

Un aspetto spesso sottovalutato nella scelta di una banca svizzera riguarda la proprietà dell’istituto. Capire chi controlla la banca è fondamentale per valutare il reale livello di indipendenza e la capacità di diversificare il rischio bancario.

Molti clienti scelgono la Svizzera proprio per allontanarsi dal sistema bancario italiano e ridurre la concentrazione dei propri depositi all’interno di pochi gruppi nazionali. Tuttavia, non tutte le banche elvetiche sono realmente indipendenti: alcune sono controllate da holding o istituti italiani e, di fatto, fanno parte dello stesso perimetro societario che si vorrebbe evitare.

Un esempio emblematico è quello di REYL, banca privata con sede a Ginevra. Si tratta di un istituto di ottimo livello, ben gestito e con una reputazione consolidata. Tuttavia, è controllato dal gruppo Intesa Sanpaolo, una delle principali banche italiane. Questo significa che, pur avendo sede in Svizzera e operando secondo la regolamentazione locale, la proprietà resta legata a un gruppo italiano.

Per chi desidera diversificare il rischio bancario, oppure intende mantenere una certa distanza dal sistema finanziario nazionale, è quindi essenziale verificare la composizione azionaria della banca scelta.

In altre parole, non basta che un istituto sia “svizzero” per garantire una reale indipendenza: occorre che lo sia anche nella proprietà e nella governance.

Aprire un conto in Svizzera: requisiti e procedura

Aprire un conto in Svizzera oggi è un’operazione perfettamente legittima, ma regolata da procedure rigorose di identificazione e trasparenza fiscale. Le banche elvetiche mantengono standard elevati in materia di antiriciclaggio e richiedono una documentazione completa prima di accettare un nuovo cliente.

Documenti richiesti

Per l’apertura di un conto personale è necessario presentare:

- un documento d’identità valido (passaporto o carta d’identità);

- una prova di residenza (ad esempio una bolletta recente o un certificato di domicilio);

- una dichiarazione sull’origine dei fondi, che certifichi la provenienza lecita del capitale;

- in alcuni casi, una prova del reddito o del patrimonio complessivo (buste paga, dichiarazione dei redditi, bilanci societari).

Questi controlli sono obbligatori per tutti i clienti e servono a garantire che i depositi non provengano da attività illecite o non dichiarate.

Tempi di apertura

I tempi variano in base alla complessità del caso e alla banca scelta. In media, un conto personale può essere aperto in 7-15 giorni lavorativi, mentre per conti societari o di holding il processo può richiedere alcune settimane aggiuntive. Molte banche offrono la possibilità di avviare la procedura a distanza, con una verifica dell’identità tramite videochiamata o firma digitale.

Conto personale vs conto societario o di holding

- Il conto personale è pensato per esigenze di risparmio, investimento o gestione di liquidità individuale.

- Il conto societario o di holding, invece, è destinato a soggetti giuridici e consente una gestione più efficiente della liquidità aziendale, con vantaggi in termini di fiscalità e operatività multi-valuta.

Nel secondo caso, la banca richiede anche documentazione societaria (statuto, visura, bilancio e informazioni sugli amministratori e beneficiari effettivi).

Aspetti fiscali e trasparenza

Dal 2017 la Svizzera aderisce al sistema AEOI (Automatic Exchange of Information) e agli standard CRS (Common Reporting Standard). Ciò significa che i conti aperti da residenti italiani vengono segnalati automaticamente all’Agenzia delle Entrate.

Aprire un conto in Svizzera non implica alcuna irregolarità, ma comporta l’obbligo di dichiararlo nel quadro RW della dichiarazione dei redditi e di versare le eventuali imposte dovute sui rendimenti.

In sintesi, l’apertura di un conto in Svizzera richiede trasparenza e una pianificazione corretta, ma consente di accedere a un sistema bancario solido, riservato e di altissimo livello professionale.

Un partner affidabile per la tua operatività bancaria in Svizzera

Ricevi assistenza personalizzata e riservata, conforme alle normative internazionali. Dalla scelta dell’istituto all’apertura del conto, gestiamo ogni fase con te.

Conclusioni

La Svizzera continua a essere una delle giurisdizioni più solide e affidabili al mondo per la gestione patrimoniale. Il suo sistema bancario si fonda su principi di stabilità, discrezione e professionalità, valori che la rendono una destinazione privilegiata per chi desidera diversificare geograficamente i propri capitali e accedere a un servizio di livello superiore.

Le banche analizzate – Safra, Rothschild, Dreyfus, BancaStato, Vontobel e Banca Sempione – rappresentano un equilibrio ideale tra solidità patrimoniale, qualità del servizio e indipendenza operativa. Ognuna con le proprie peculiarità, risponde a esigenze differenti: dalla protezione a lungo termine alla gestione evoluta degli investimenti internazionali.

La scelta della banca più adatta dipende da tre fattori principali:

- Obiettivo: se si privilegia la sicurezza e la riservatezza o si desidera una maggiore operatività e flessibilità;

- Patrimonio disponibile: alcune private bank accettano solo capitali elevati, altre consentono aperture più accessibili;

- Lingua e preferenze personali: per chi desidera un interlocutore italiano il Ticino resta la scelta più immediata, mentre chi conosce inglese o francese può considerare Zurigo o Ginevra.

Indipendentemente dalla banca scelta, ciò che conta è l’approccio: un’apertura consapevole, pianificata e perfettamente regolare consente di sfruttare i vantaggi del sistema elvetico senza rischi né complicazioni.

Per ricevere un’analisi personalizzata e individuare la soluzione più coerente con il tuo obiettivo patrimoniale, prenota una consulenza per valutare la banca più adatta alla tua strategia.