Sono i fondi comuni di investimento la forma di investimento più efficace che possiamo trovare sul mercato? Le banche e i consulenti finanziari che lavorano per essa vogliono fare solo il bene del cliente o hanno dei rendiconti personali nel venderli?

Questa forma di risparmio gestito viene appunto promossa sul mercato attraverso gli intermediari finanziari, proprio per questo il loro acquisto è di norma possibile solo tramite di essi.

Questo articolo ti permetterà di capire come nascono e in che modo vengono suddivisi, così la prossima volta che vai in banca e affronterai l’argomento non ti sentirai impreparato. Iniziamo dando una definizione.

Cos’è un fondo comune di investimento?

Un fondo comune di investimento, secondo l’art. 1 del Testo Unico della Finanza (TUF), è un patrimonio autonomo raccolto, mediante una o più emissioni di quote, tra una pluralità di investitori con la finalità di investire lo stesso sulla base di una predeterminata politica di investimento, nell’interesse dei partecipanti e in autonomia dai medesimi.

In parole povere è un istituto di intermediazione finanziaria cha ha lo scopo di investire i capitali raccolti dai risparmiatori.

I soggetti che interagiscono nell’operatività di un fondo sono:

- La società di gestione di risparmio (SGR)

- Il risparmiatore sottoscrittore

- La banca depositaria che custodisce gli strumenti finanziari

- Una rete di collocamento che serve a distribuire le quote tra i risparmiatori

Le classificazioni dei fondi comuni di investimento

Un fondo comune d’investimento a seconda del tipo di titoli detenuti al suo interno può essere:

- Obbligazionario, se è formato prevalentemente da obbligazioni con un massimo di un 20% azionario

- Azionario, se è almeno per il 70% composto da azioni

- Bilanciato, se è formato sia da obbligazioni che da azioni dove la parte azionaria oscilla tra il 10% e il 90%

- Liquido, se ha solo titoli a brevissima scadenza con durata inferiore ai 6 mesi

- Flessibile, contraddistinti da un’ampia libertà di scelta da parte del gestore

Il benchmark di un fondo viene utilizzato con l’obiettivo di permettere all’investitore di verificare il grado di rischio/rendimento e la bontà di replica. Tramite il confronto tra il benchmark e il fondo è possibile confrontare un portafoglio virtuale con uno reale e capire se quest’ultimo ha ottenuto una performance migliore.

La gestione attiva

La SGR applica al fondo una gestione attiva cioè cerca di ottenere un rendimento superiore rispetto al benchmark ma molto spesso non è così soprattutto per gli alti costi di gestione che logorano i guadagni effettivi. Per calcolare il grado di fedeltà nella replica si utilizza il tracking error volatility che si ottiene calcolando la deviazione standard delle differenza tra i rendimenti. È molto più utile usarlo per i fondi passivi cioè gli ETF, che vanno a replicare fedelmente l’indice.

Ad ogni modo ci sono 3 diverse modalità con cui si realizza la gestione attiva:

- Asset allocation, il gestore stabilisce la composizione del fondo attraverso diversi parametri tra cui il tipo di strumenti finanziari, il peso percentuale, i settori, la distribuzione geografica, il timing delle operazioni,…

- Stock picking, scelta delle società su cui puntare

- Market timing, scelta del momento opportuno per comprare e vendere

Le commissioni

Per tutto questo lavoro i gestori vengono pagati profumatamente e questo ricade sulle commissioni che i sottoscrittori devono pagare. Le spese più rilevanti sono relativi ai costi di:

- Ingresso, i cosiddetti front-end-load

- Gestione, espressi in forma percentuale e calcolati su base annua anche se possono essere applicati in modo frazionato

- Extra-performance, se il rendimento supera una certa soglia, a volte neanche troppo elevata

Fondi aperti vs Fondi chiusi

Esiste un’ulteriore classificazione che suddivise i fondi comuni di investimento. Questa volta riguarda la libertà di adesione:

- Fondi aperti, in cui i partecipanti hanno il diritto di richiedere in qualsiasi momento il rimborso delle quote. La sottoscrizione può avvenire in unica soluzione con il piano di investimento di capitale (PIC) oppure con scadenze regolari ad importi costanti con il piano d’accumulo di capitale (PAC). Al suo interno di distinguono i fondi armonizzati, i quali devono rispettare delle direttive comunitarie e possono essere commercializzati nel territorio dell’Unione Europea

- Fondi chiusi, in cui i partecipanti possono riscuotere le loro quote solo in momenti prestabiliti. Il patrimonio è riservato ad investimenti poco liquidi e di lungo periodo (immobili, crediti, società non quotate). La fase di raccolta in cui è possibile piazzare il proprio investimento dura generalmente 6/12 mesi. L’ammontare minimo di ciascuna sottoscrizione di quote non può essere inferiore a 50.000€ per questo è rivolto principalmente ad investitori professionali. In ogni caso risulta difficile uscirne quando si vuole, quindi meglio starne alla larga.

Una speciale categoria è rappresentata dai fondi di fondi che vanno ad investire in molteplici fondi comuni d’investimento consentendo una diversificazione ancora maggiore.

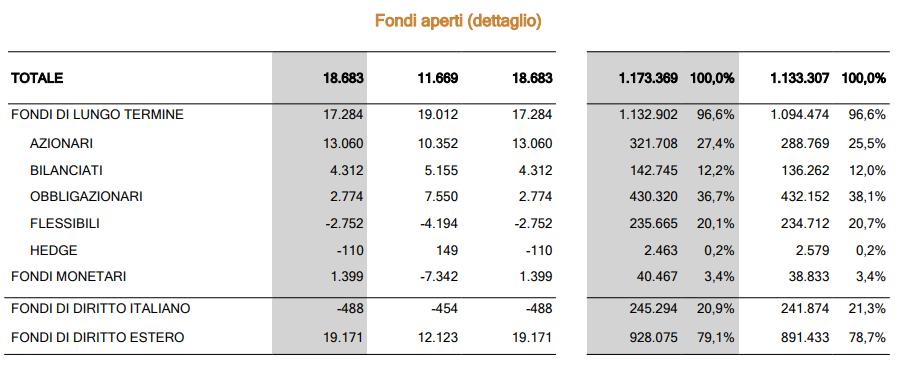

Qui sotto ti lascio i valori della raccolta netta relativa al mercato italiano in riferimento ai fondi attivi del primo trimestre 2021.

Facciamo qualche riflessione

Spesso le persone fanno fatica ad uscire dai fondi quando vogliono perchè le scelte delle persone sono condizionate e decise dalla banca o dal consulente che ha acquistato le quote.

Sicuramente i fondi comuni di investimento hanno i loro vantaggi ma su questi è possibile ribattere, vediamo come:

- Affidabilità, di sciuro farsi aiutare da terzi per la gestione del proprio denaro è una nota positiva. Ma bisogna comunque avere un rapporto di fiducia con essa. Quanti di voi si fidano ciecamente della propria banca nella quale investite i risparmi? Con la giusta dose di studio invece, grazie agli ETF, è possibile imparare quelle nozioni che ci permettono di investire in autonomia. Dopotutto dedichiamo 8 ore del nostro tempo tutti i giorni per lavorare e prendere soldi, mi sembra ragionevole dedicare qualche altra ora alla gestione di questi soldi che fatichiamo tanto a guadagnare

- Rendimento, a volte può extraperformare il mercato ma non è sempre così, in più questa gestione attiva si paga. Quindi perché non “accontentarsi” di replicare gli indici sul mercato con gli ETF e risparmiare notevolmente sulle commissioni? Chi è in grado poi si creerà un portafoglio ottimizzato con una pluralità di fondi passivi al suo interno

- Trasparenza, nessuno ti dirà mai tutto quello che c’è da sapere ma vi racconterà solo le cose essenziali. Per questo, soprattutto ai giorni nostri con tutte le informazioni che ci sono in rete, possiamo conoscere la realtà delle cose. Esempio gli ETF mettono sempre a disposizione i documenti ufficiali come il Key Investor Information Document (KIID), il fact sheet (la scheda informativa, in un successivo articolo andremo a capire dove e come leggere tutti i dati più importanti) e il prospect

Burton Malkiel, autore di “A spasso per Wall Street” (ti consiglio vivamente di leggerlo), ha detto che una delle cose migliori accadute nell’industria dei fondi comuni è il servizio di rating di Morningstar avviato da Don Phillips. Questo sistema assegna dei punteggi, che sono rappresentanti da delle stelle, ad ogni singolo fondo valutandolo per il rendimento relativo, il rischio relativo ed i costi. La valutazione va da 1 a 5 stelle.

Dopo averli valutati in maniera teorica vediamo com’è possibile valutare i fondi comuni di investimento tramite degli indici di mercato.

I migliori indici per valutare un fondo comune di investimento

Time Weighted Rate of Return (TWRR)

Il TWRR è un indice di rendimento che misura il risultato della gestione, senza contare il market timing di portafoglio. Serve solo a valutare quanto sia stato bravo il gestore.

TWRR = [(valore quota finale– valore quota iniziale) / valore quota iniziale] x 100

Indice di Sharpe

L’indice di Sharpe è un indice di efficacia e misura la qualità della gestione e della performance in base alla volatilità e al rischio. Tanto più alto tanto più efficace è la gestione del fondo.

Indice di Sharpe = (Rp – Rb) / Dp

dove:

Rp = rendimento medio di portafoglio

Rb = rendimento dei BOT a 3 mesi

Dp = deviazione standard di portafoglio (misura la rischiosità)

Alfa di Jensen (α)

α è un indice che misura l’extrarendimento di un fondo rispetto alla redditività con un livello di rischio sistematico (beta). Cioè misura se il fondo ha sovraperformato l’indice passivo che andava a replicare. Se risulta positivo vuol dire che il gestore ha fatto meglio della strategia passiva.

Beta (β)

β è un indice che misura il comportamento del fondo rispetto al mercato:

- Se β=1 vuol dire che si muove come il mercato

- Se β<1 allora si muove meno del mercato quindi è meno volatile. Il suo andamento cresce o decresce meno velocemente

- Se β>1 significa che è più rischioso perchè oscillerà in maniera più aggressiva rispetto al mercato

Conclusioni

Le informazioni più importanti sui fondi di investimento sono dentro quest’articolo. Ora hai una panoramica generale su questa forma di investimento. In un successivo articolo andremo a capire, fondo di investimento davanti, le caratteristiche da guardare all’interno del fact sheet (scheda informativa). Se come noi sei più propenso ad una gestione passiva tramite gli ETF, con tutti i vantaggi che seguono, vieni ad intraprendere il nostro percorso dedicato, parlo di Aikido Finanziario, l’arte della difesa personale.