L’orologio degli investimenti è un modello che aiuta a capire:

- ogni fase del ciclo economico

- quali asset performano bene in tali fasi

Tale modello è stato promosso la prima volta in un paper di ricerca di Merril Lynch. E’ molto simile ad uno dei modelli utilizzati da Ray Dalio.

Ma come funziona esattamente l’orologio degli investimenti?

[toc]

Come funziona l’orologio degli investimenti?

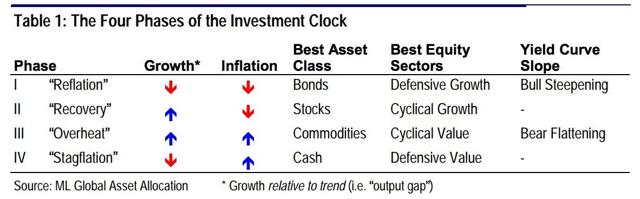

L’orologio degli investimenti divide il ciclo economico in 4 fasi.

Ogni fase contiene diverse variabili di crescita ed inflazione. Possiamo trovare 4 combinazioni di tali variabili, da qui le 4 fasi.

Ecco tutte le 4 fasi:

- Reflazione: la crescita economica è lenta, in discesa o addirittura negativa e l’inflazione è bassa o in discesa. Questa fase si verifica ovviamente in un mercato ribassista. Nel mercato vi è eccesso di offerta e bassa domanda. Questo porta ad una discesa delle quotazioni delle materie prime e tende a far scendere l’inflazione. Le obbligazioni sono la migliore asset class da possedere in questa fase. la curva dei rendimenti si inclina verso l’alto quando la banca centrale abbassa i tassi a breve nel tentativo di stimolare la crescita e l’inflazione. Vengono quindi abbassati (tagliati) i tassi di interesse.

- Recupero: L’allentamento da parte della banca centrale ha effetto ed inizia a portare la crescita al di sopra del tasso target. Sebbene la crescita aumenti, l’inflazione rimane bassa perché c’è ancora capacità in eccesso. Crescita in aumento e bassa inflazione è la fase del goldilock di ogni ciclio. Le azioni, in questa fase, sono la migliore asset class da possedere in portafoglio.

- Surriscaldamento: la crescita della produttività rallenta, la domanda supera l’offerta questo fa salire l’inflazione. L’aumento dell’inflazione spinge la banca centrale ad aumentare i tassi. Di conseguenza la curva dei rendimenti inizia ad appiattirsi. Con una crescita elevata (anche se inizia la discesa della stessa) l’azionario continua a performare bene ma non come nella fase precedente. Vi è un ritorno della volatilità nei mercati quando i tassi obbligazionari vengono innalzati. In questa fase le materie prime sono la miglior asset class da possedere.

- Stagflazione: la crescita del pil rallenta ma l’inflazione rimane alta. (molti bear market sono stati preceduti da un aumento del 100% delle quotazioni del petrolio che hanno causato un aumento notevole dell’inflazione ed hanno portato poi ad una risposta decisa delle banche centrali con dei forti riali dei tassi). La produttività scende e si sviluppa una spirale inflattiva salari-prezzi mentre le aziende aumentano i prezzi per proteggere i loro margini. Questo va avanti finchè non c’è un forte aumento della disoccupazione che interrompe il ciclo. Le banche centrali mantengono alti i tassi finche non riescono ad abbassare l’inflazione. Questo porta ad un inversione della curva dei rendimenti.

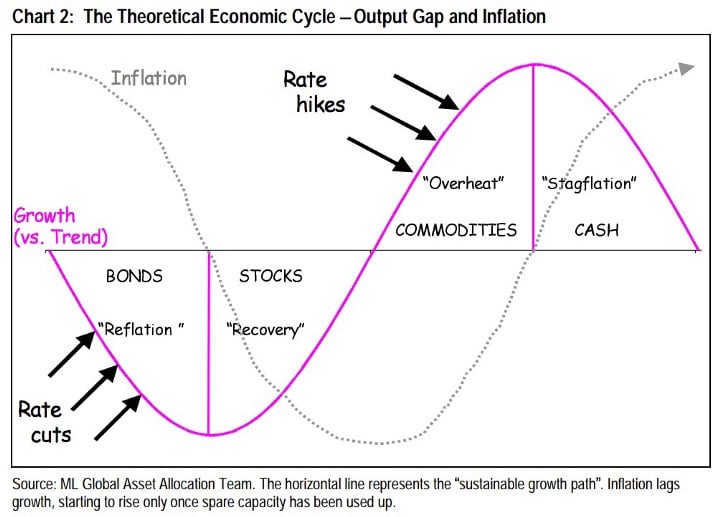

Nell’immagine seguente possiamo notare questo processo:

L’orologio degli investimenti non è nient’altro che una bussola per capire in quale fase ci troviamo e quale asset “performa” bene in questa fase.

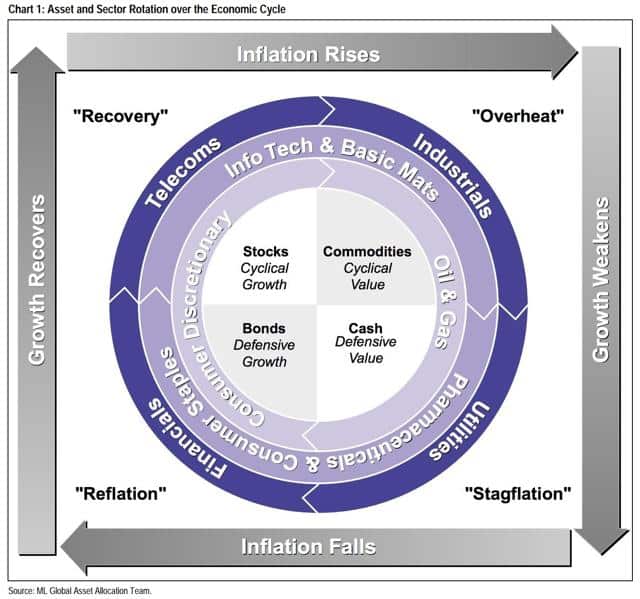

Abbiamo visto le migliori asset class ma quali sono invece i migliori settori?

Come funziona con i settori?

Proviamo a considerare 4 variabili:

- Ciclicità: quando la crescita aumenta le azioni e le materie prime vanno bene, i settori ciclici come tech e industriali tendono a realizzare ottime performance. Quando la crescita rallenta le obbligazioni la liquidità ed i titoli difensivi tendono a realizzare ottime performance.

- Duration: quando l’inflazione è in calo i tassi applicati dalle banche centrali scendono e le obbligazioni a lunga duration vanno bene (cosi come i financial asset), gli investitori sono propensi ad acquistare titoli a lunga scadenza a tasso fisso. Quando l’inflazione è in aumento gli asset reali come le materie prime, ed il cash tendono ad andare bene.

- Sensibilità ai tassi di interesse: alcuni settori sono più sensibili ai tassi di interesse rispetto ad altri, ad esempio banche e consumer discretionary performano bene in reflazione e nella fase di recupero.

- Performance del sottostante: alcuni settori sono in parte collegati alla performance del loro sottostante, ad esempio le mining stock performano bene nella fase di surriscaldamento. Assicurazioni e banche performano bene in reflazione e fase di recupero.

Vi sono molti modi per interpretare ed utilizzare tale modello.

Alcuni interpretazioni sono le seguenti:

- inflazione alta se è sopra il 3%, bassa se sotto 3%

- crescita alta se sopra il 2,5% basse se sotto

ed effettuano delle rotazioni al cambiamento di quadrante tra:

Reflation — Financials, Consumer Staples, Healthcare, and Consumer Discretionary;

Recovery — Telecom, Tech, Basic Materials, and Consumer Discretionary;

Overheat —Industrials, Tech, Basic Materials, and Energy;

Stagflation — Utilities, Consumer Staples, Healthcare, and Energy.

Approfondimento: Curva dei rendimenti invertita perché succede?

il motivo principale che determina l’inversione della curva è un rialzo dei tassi di riferimento da parte delle banche centrali.

Le banche centrali controllano la parte breve della curva, mentre la parte lunga viene controllata dalla legge della domanda e dell’offerta.

Tendenzialmente una banca centrale rialza i tassi a breve per calmierare spinte inflazionistiche dopo un periodo di espansione economica. Con i tassi di interesse più alti, prendere denaro in prestito è più costoso e quindi l’attività economica rallenta.

La parte a breve della curva si alza mentre la parte lunga scende dato che vi è un’aspettativa di una crescita economica futura più contenuta.

Dopo questo periodo gli investitori preferiscono investire in titoli a lunga scadenza (assicurandosi tassi elevati anche con validi emittenti), puntando ad una futura diminuzione dei tassi (altalena obbligazionaria). Questo provoca una risalita dei titoli a lungo termine ed un abbassamento dei rendimenti.

Storicamente, un’inversione della curva dei rendimenti ha sempre predetto una recessione.

N.B. vi è un ritardo temporale tra l’inversione della curva e l’inizio della recessione. In media, l’inversione ha anticipato le recessioni di circa 10 mesi.

Qui sotto puoi troviamo il mio video youtube completo.