Mai sentito parlare degli ETF Inflation Expectation?

Questi ETF utilizzano una strategia di gestione chiamata long/short caratterizzata dall’unione di una posizione long e di una posizione short.

Oggi andremo a capire la differenza tra ETF Inflation Expectation e i più famosi ETF Inflation Linked.

Inoltre scoprirai che entrambi non ti servono per proteggerti dall’inflazione attuale ma dall’aspettativa di inflazione.

Infine capiremo come l’investitore finale è sempre sucube dell’aumento del costo della vita in particolare dell’aumento dei prodotti alimentari che, anche se non ci accorgiamo, costano sempre di più per colpa della shrinkflation.

[toc]

ETF inflation linked: come funzionano?

Per spiegarti come funzionano le obbligazioni inflation linked devo introdurre il concetto di break even.

Il break even è la differenza tra il rendimento nominale di un investimento a tasso fisso e il rendimento reale di un investimento indicizzato all’inflazione di durata e qualità creditizia simili.

In altre parole il rendimento o tasso reale è calcolato sottraendo al tasso nominale l’inflazione attesa.

Dove il rendimento nominale esprime semplicemente il rendimento monetario in termini percentuali di un investimento.

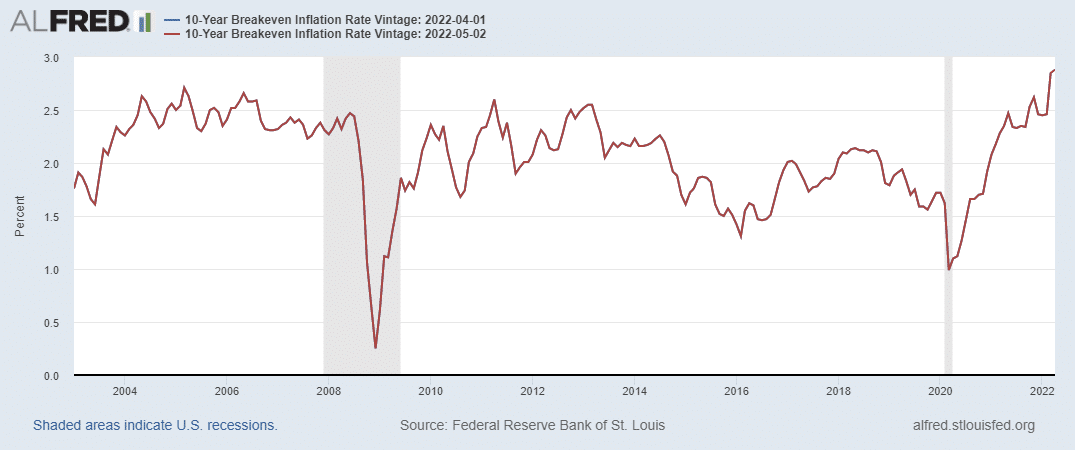

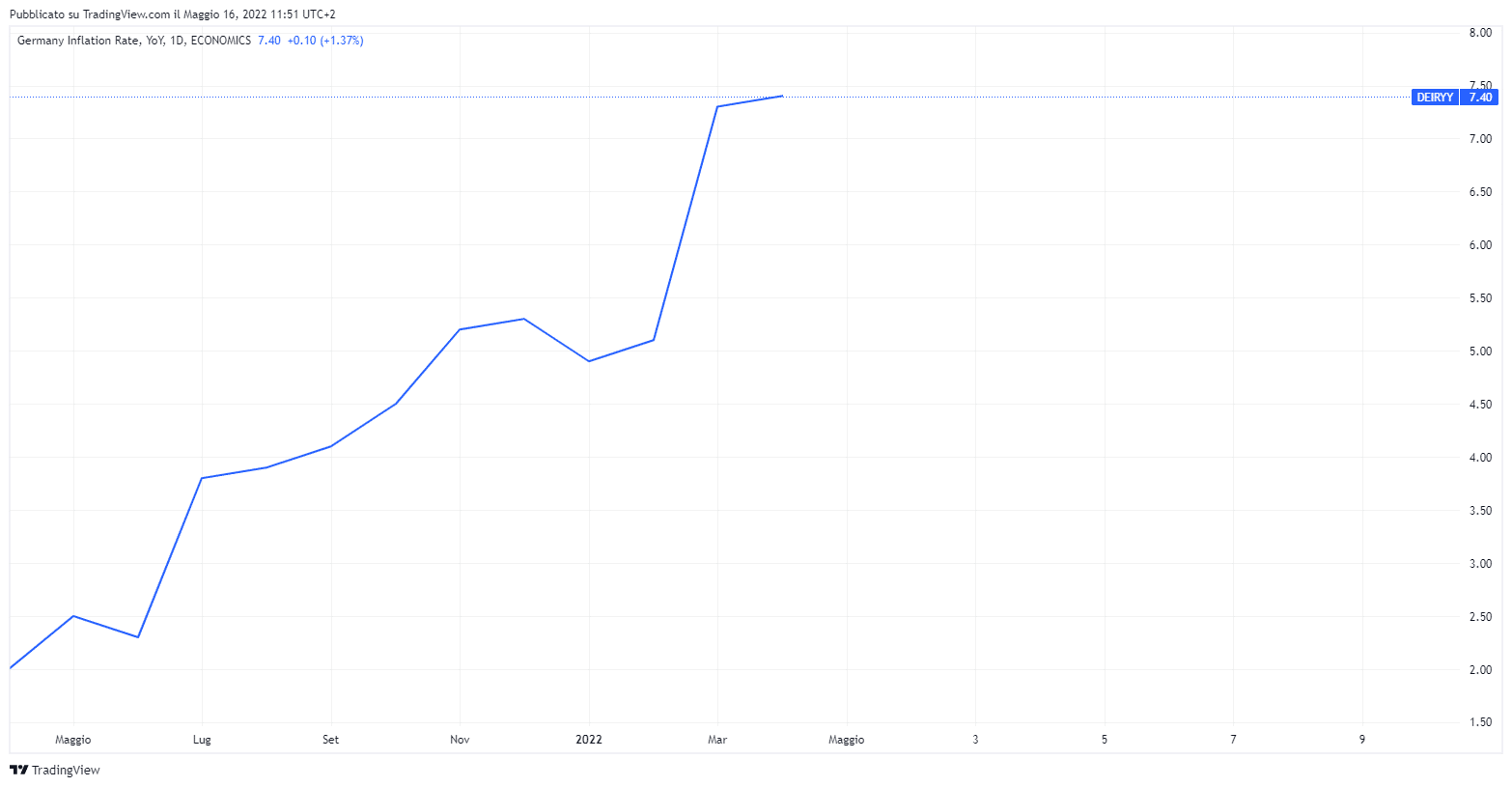

Questo grafico mostra il break even inflation (tasso di aspettativa di inflazione) degli USA a 10 anni nel corso del tempo, attualmente si attesta al 3%, un valore molto elevato.

Le obbligazioni indicizzate all’inflazione quindi non sono collegate al tasso di inflazione ma alle aspettative di inflazione o break even inflation (tasso di equilibrio).

L’aspettativa di inflazione rappresenta il tasso di inflazione medio che il mercato si aspetta nel prossimo futuro.

Quindi la domanda da farsi prima di investire in obbligazioni indicizzate all’inflazione dipende da questa variabile:

- se l’inflazione futura si muoverà sopra il tasso di equilibrio allora è vantaggioso comprare obbligazioni inflation linked perchè otterrai un rendimento aggiuntivo;

- se l’inflazione futura si muoverà sotto il tasso di equilibrio allora è svantaggioso comprare obbligazioni inflation linked perchè non otterrai nessun rendimento aggiuntivo e anzi verrai penalizzato rispetto a detenere obbligazioni a tasso fisso.

Gli stessi concetti possono essere trasposti negli ETF inflation linked.

Un secondo ragionamento da fare riguarda le manovre di politica economica che influenzano l’inflazione.

In questo momento storico la FED, la Banca Centrale Americana, sta aumentando i tassi di interesse per riuscire a contenere l’inflazione.

L’aumento dei tassi comporta un costo dei finanziamenti maggiore, famiglie ed imprese se vogliono prendere a prestito devono pagare di più.

Se l’indebitamento aumenta le famiglie e le imprese saranno disincintivate a chiedere a prestito facendo quindi diminuire la domanda e i consumi.

Di conseguenza se la domanda diminuisce, l’offerta diminuirà riducendo l’inflazione.

L’aspettativa di inflazione si abbassa causando una de-valorizzazione delle obbligazioni indicizzate all’inflazione.

Quindi teoricamente un aumento dei tassi di interessi comporta una diminuzione dell’inflazione e di conseguenza la perdita di efficacia dei bond inflation linked.

Le manovre di politica economica però non hanno effetti immediati sia perchè i tassi vengono aumentati gradualmente sia perchè l’economia reale non percepisce subito gli effetti dell’aumento dei tassi.

Gli USA hanno già iniziato ad aumentare i tassi di interesse che ora si attestano all’1% (dovrebbero arrivare al 2.5/3%) mentre in Europa, la BCE, dovrebbe cominciare ad aumentarli solo all’inizio del terzo trimestre dell’anno.

Motivo per cui gli ETF inflation linked sono ancora utili in un portafoglio diversificato almeno nel breve/medio periodo.

ETF inflation expectation: come funzionano?

Finalmente dopo aver capito il funzionamento degli inflation linked possiamo parlare degli ETF inflation expectation.

Gli ETF inflation expactation replicano il break even inflation dato da una posizione long sui titoli obbligazionari indicizzati all’inflazione e una posizione short sui titoli di stato a tasso fisso di simile duration

La struttura long/short alla base degli ETF permette di escludere come variabile il rischio del rialzo dei tassi, presente invece nei TIPS.

Gli ETF inflation linked sono influenzati esclusivamente dalle aspettative di inflazione.

In altre parole:

- se l’aspettativa di inflazione cresce la performance sarà positiva;

- se l’aspettativa di inflazione diminuisce la performance sarà negativa.

Per capire meglio il loro funzionamento ti parlo dei 2 ETF quotati su borsa italiana che utilizzano questa strategia long/short sulle obbligazioni.

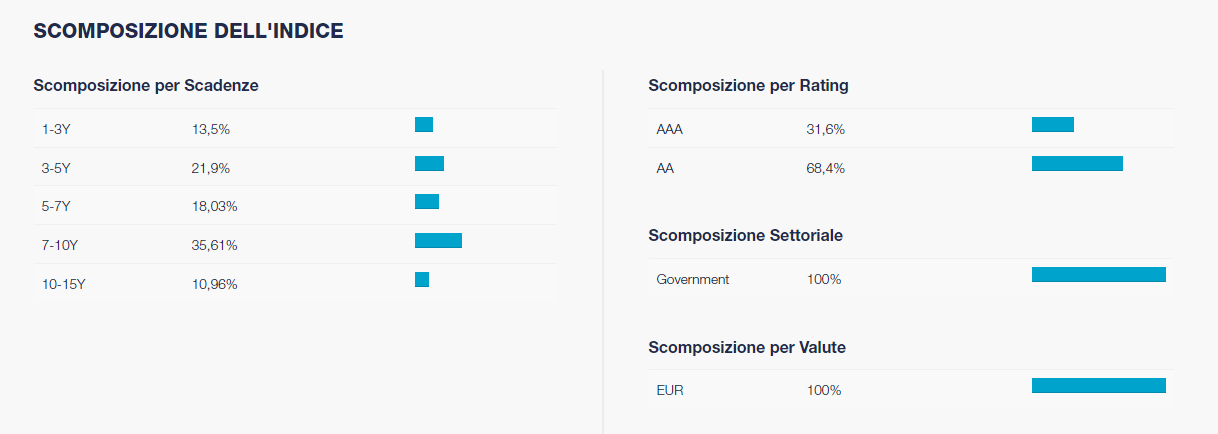

Lyxor EUR 2-10Y Inflation Expectations UCITS ETF – Acc (LU1390062245)

L’ETF INFL replica l’andamento sia a rialzo che a ribasso dell’indice “Markit iBoxx EUR Breakeven Euro Inflation France & Germany”.

L’indice rappresenta la performance di una posizione long sui bond inflation linked emessi da Francia e Germania e di una posizione short sui Titoli di Stato di Francia e Germania con scadenze simili.

L’ETF quindi guadagna dal differenziale di rendimento tra queste obbligazioni che viene chiamato appunto break even inflation, rappresenta le aspettative di inflazione del mercato rispetto ad un determinato periodo di tempo.

L’ETF prevede un 68% di Titoli di Stato francesi e un 32% di Titoli di Stato tedeschi.

Questa è invece la scomposizione dell’indice:

L’ETF è a replica sintetica e presenta un TER pari allo 0,25%.

Da inizio anno ha guadagnato il +7,50%.

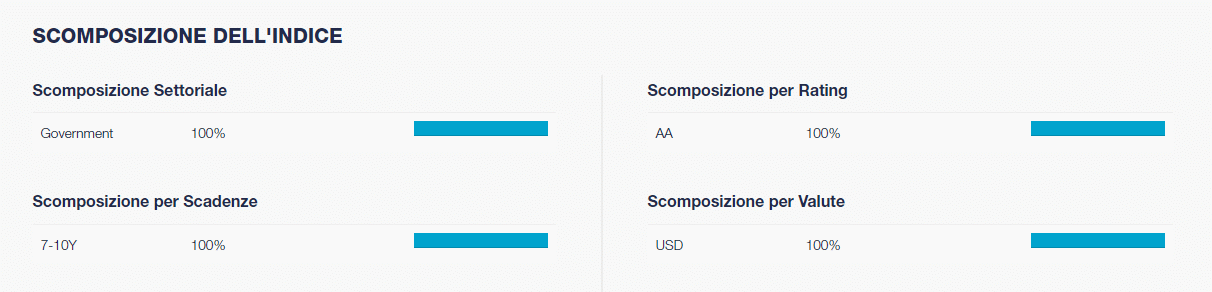

Lyxor USD 10Y Inflation Expectations UCITS ETF – Acc (LU1390062831)

L’ETF INFU replica l’andamento sia a rialzo che a ribasso dell’indice “Markit iBoxx USD 10-year Breakeven Inflation”

L’indice rappresenta la performance di una posizione long nelle ultimi 6 emissioni dei TIPS USA a 10 anni e una posizione short sui Titoli di Stato americani con scadenza simili.

L’ETF quindi guadagna dal differenziale di rendimento tra queste due obbligazioni che viene chiamato appunto break even inflation, rappresenta le aspettative di inflazione del mercato rispetto ad un determinato periodo di tempo.

L’ETF è interramento investito negli Stati Uniti.

Questa è invece la scomposizione dell’indice:

L’ETF è a replica sintetica e presenta un TER pari allo 0,25%.

Da inizio anno ha guadagnato il +11,68%.

Un ETF simile è Amundi Index Breakeven Inflation USD 10y UCITS ETF DR (LU2037750168) che funziona allo stesso modo ma replica un indice diverso.

La replica in questo caso è fisica e il TER pari allo 0,16%.

ETF inflation expectation: considerazioni finali

Gli ETF expectation linked, andando a shortare le obbligazioni a tasso fisso dei rispettivi paesi di replica, sono riusciti ad ottenere una rendita maggiore rispetto ai tradizionali ETF inflation linked.

Infatti nell’ultimo anno il prezzo delle obbligazioni a tasso fisso a media e lunga scadenza è sceso a causa dei loro rendimenti poco appetibili sul mercato.

Al contrario l’inflazione è aumentata.

Questo ha permesso agli ETF inflation expectation ritorni superiori ai tradizionali TIPS, i quali hanno dovuto scontare anche le notizie sui futuri aumenti dei tassi di interesse da parte della BCE.

Shrinkflation: come l’inflazione ricade sul consumatore finale

Eccoci arrivati all’ultima analisi inflazionistica, quella che colpisce in maniera ancora più diretta il consumatore finale.

Una tecnica utilizzata da rivenditori e supermercati è quella di farti credere che i prezzi non sono aumentati.

In realtà è vero che stai pagando lo stesso prezzo ma allo stesso tempo acquisti una quantità minore di prodotto.

Per esempio se 1kg di pasta lo pagavi 1€, ora paghi 0,9kg di pasta sempre 1€.

Andrai lo stesso a spendere 1€ ma acquistando 0,1kg di pasta in meno.

Prezzo uguale ma peso minore.

Questa tecnica prende il nome di Shrinkflation (inflazione restringente) che consiste per l’appunto nel vendere lo stesso prodotto allo stesso prezzo ma in confezioni più piccole.

Per farti alcuni esempi le patatine Pringles sono passate da 200g a 185g.

Alcuni pacchi di pasta o di spaghetti della barilla sono passati da 454g a 410g.

Entrambi ovviamente hanno mantenuto inalterato il prezzo.

Prova a stare attento quando fai la spesa e noterai un sacco di prodotti con pesi differenti, dai sughi per condire la pasta, ai prodotti per la cura della persona come le creme fino alle bevande.

Secondo una recente indagine ISTAT, i casi di shrinkflation registrati all’interno di rivenditori e supermercati italiani sono stati più di 7000.

Gli stipendi e i salari non crescono, il costo energetico aumenta e le spese alimentari continuano a salire anche grazie a questi trucchetti.

L’unica cosa che puoi fare se le entrate diminuiscono e le uscite aumentano è di salvaguardare almeno in parte la tua liquidità con gli investimenti applicando la diversificazione e utilizzando almeno nel breve periodo degli strumenti più idonei al periodo.

Gli ETF inflation expectation e inflation linked sono ancora dei prodotti da inserire in portafoglio per controbilanciare la perdita di potere di acquisto delle monete fiat quali euro e dollaro.

Contatta Athena SCF, l’unica società di consulenza finanziaria in Umbria operante in tutta Italia.

Athena SCF offre servizi di consulenza finanziaria personalizzata, consulenza finanziaria una tantum, check up di portafoglio e portafogli modello.

2 risposte

Contenuto di gran valore e chiarezza, complimenti!. Ha senso sostituire la percentuale obbligazionaria classica di un lazy PTF con un ETF Inflation Expectation, considerato un prossimo scenario di 2 anni a questa parte?. A intuito un prodotto del genere non dovrebbe far più danni di un classico obbligazionario in un PTF lazy (ammesso di detenerlo in percentuali ragionate) e con un’inflazione che da Sett. 22 si regolarizzerà di certo rispetto agli attuali 8.6% ma rimarrà sostenuta potrebbe fare da cuscinetto ed attutire il drawdown complessivo. Che ne pensi?.

Grazie di nuovo

portafogli lazy solitamente non andrebbero modificati, noi abbiamo modificato l’all weather di dalio (quello si aveva troppi bond lungo periodo) https://athenaconsulenza.it/portafoglio-all-weather-3-0/

ETF Inflation Expectation tendenzialmente è poco diversificato, non andrei a sostituirlo totalmente ad altro. Magari si può destinare una certa percentuale.