In questo articolo andiamo ad approfondire la strategia Barbell, la famosa strategia del bilanciere proposta da Nassim Taleb nel suo libro Antifragile.

Nassim Taleb è un noto autore e pensatore che ha introdotto il concetto di “Strategia Barbell” nel suo libro del 2012 intitolato “Antifragile: Things That Gain from Disorder” (in italiano: “Antifragile: Le cose che traggono vantaggio dal caos”).

La strategia barbell è diventata un concetto chiave nell’ambito della gestione del rischio e dell’investimento, ed è particolarmente rilevante in un mondo caratterizzato da incertezza e complessità crescenti.

Uno dei principali vantaggi della strategia barbell è la sua resistenza all’incertezza.

Poiché si concentrano risorse sia su investimenti altamente sicuri che su investimenti altamente speculativi, il portafoglio è progettato per sopportare sia scenari di stabilità che di turbolenza.

Questo approccio riduce il rischio di perdite significative in caso di eventi imprevisti.

[toc]

Antifragilità, cigni neri negativi e positivi

Prima di introdurre la strategia Barbell è bene capire alcuni concetti chiave riportati nei libri di Nassim Taleb.

Dobbiamo capire cosa significano per lui:

- Antifragilità

- Cigno nero negativo

- Cigno nero positivo

L’antifragilità è un concetto chiave introdotto da Nassim Nicholas Taleb nel suo libro del 2012 intitolato “Antifragile: Things That Gain from Disorder” (in italiano: “Antifragile: Le cose che traggono vantaggio dal caos”). Taleb ha coniato questo termine per descrivere un concetto che va oltre la semplice resilienza o robustezza.

L’antifragilità rappresenta la capacità di un sistema, un’entità o un individuo di non solo resistere agli shock e alle perturbazioni, ma di trarre vantaggio da esse e migliorarsi come risultato.

Taleb utilizza il termine “Cigno Nero” per riferirsi a eventi estremamente rari, altamente imprevedibili e altamente impattanti che hanno un’influenza significativa sulla storia, sulle società o sulle economie. Questi eventi possono essere sia negativi che positivi, e Taleb ne discute in dettaglio nel suo libro.

Ecco una spiegazione dei due tipi di Cigni Neri:

- Cigno Nero Negativo: Un Cigno Nero negativo è un evento altamente imprevedibile e catastrofico che ha conseguenze estremamente negative. Questi eventi possono causare disastri finanziari, economici, sociali o politici di vasta portata. Un esempio classico di un Cigno Nero negativo è la crisi finanziaria globale del 2008, che ha avuto conseguenze devastanti su economie di tutto il mondo. Taleb sottolinea che spesso sottostimiamo la probabilità di questi eventi perché mancano di precedenti nella nostra esperienza passata.

- Cigno Nero Positivo: In contrasto, un Cigno Nero positivo è un evento altamente imprevedibile che ha un impatto straordinariamente positivo. Questi eventi possono portare a scoperte scientifiche rivoluzionarie, innovazioni tecnologiche dirompenti o successi eccezionali in vari campi. Un esempio potrebbe essere l’invenzione di Internet e il suo rapido sviluppo che ha trasformato radicalmente la società e l’economia globale.

Taleb enfatizza il fatto che sia i Cigni Neri negativi che quelli positivi sono intrinsecamente difficili da prevedere a causa della loro rarità e della loro imprevedibilità.

Inoltre, spesso tendiamo a cercare spiegazioni retrospettive per questi eventi una volta che sono accaduti, cercando di razionalizzarli.

Taleb mette in guardia contro l’eccessiva fiducia nei modelli e nelle previsioni, sottolineando che il mondo è caratterizzato da una profonda incertezza e che dobbiamo essere pronti a gestire l’imprevedibilità dei Cigni Neri, sia positivi che negativi.

In sostanza, i Cigni Neri rappresentano eventi estremamente rari e imprevedibili che possono avere un impatto significativo sulla società, sull’economia e sulla nostra vita, sia in modo negativo che positivo. Taleb promuove la consapevolezza di questi eventi e la necessità di adottare strategie di gestione del rischio che tengano conto della loro esistenza.

Il bilanciere di Seneca

Riporto quanto scritto da Taleb a pagina 183 del libro Antifragile, nel capitolo “il bilanciere di Seneca”:

“Cosa intendiamo per bilanciere? Questo attrezzo (una sbarra con dei pesi alle estremità, utilizzata nel sollevamento pesi) ci è utile per spiegare l’idea di una combinazione fra estremi tenuti separati, evitando il centro.

Nel nostro contesto non è necessario che sia simmetrico: è semplicemente formato da due estremi, senza niente nel mezzo.

Possiamo anche definirlo, in termini più tecnici, strategia bimodale, poiché invece di avere una modalità sola e centrale ne ha due, oppure strategia barbell.

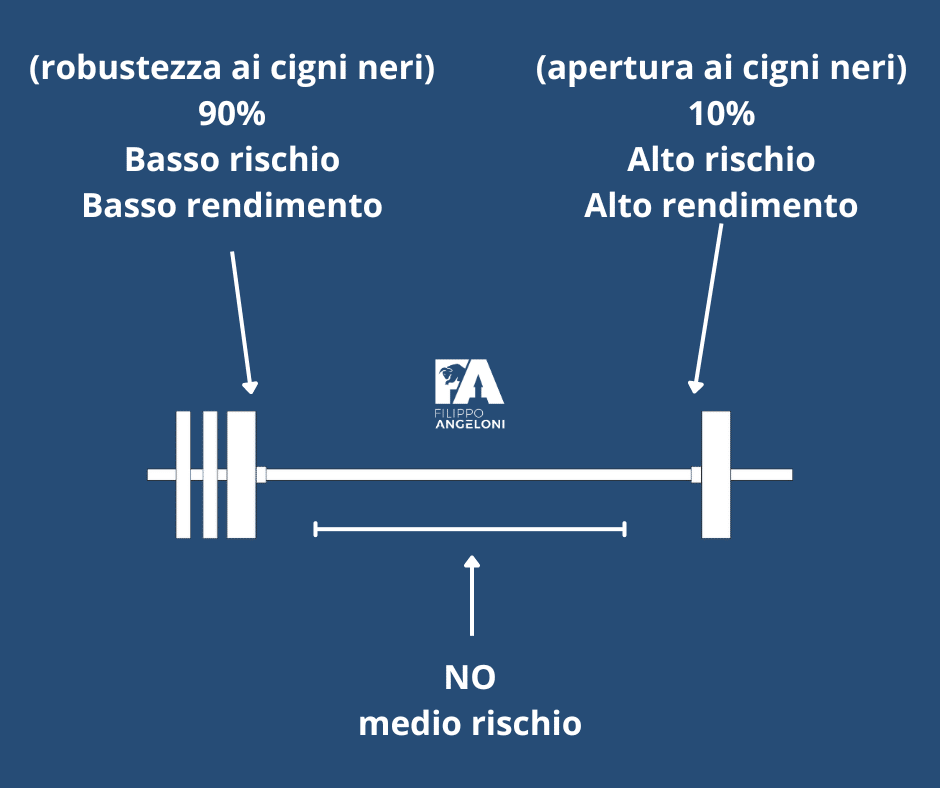

Inizialmente ho usato l’immagine del bilanciere per descrivere un atteggiamento duplice che consiste nell’andare sul sicuro in alcuni ambiti (robustezza ai cigni neri negativi) e correre tanti piccoli rischi in altri (apertura ai cigni neri positivi), raggiungendo così l’antifragilità.

Si tratta di avversione estrema al rischio da un lato e di estremo amore per il rischio dall’altro, piuttosto che dell’atteggiamento medio o stupidamente moderato nei confronti del rischio che è di fatto una tattica da creduloni (perché i rischi medi possono essere soggetti a colossali errori di valutazione).

Tuttavia a causa della sua struttura il bilanciere produce anche una riduzione del rischio di effetti negativi: di fatto elimina il pericolo di andare in rovina.

Vediamo un esempio tratto dalla finanza spiccia, ambito in cui il concetto è più facile da spiegare, sebbene sia frainteso dai più.

Se tenete il 90 per cento dei fondi in forma di banale contante (ipotizzando che siate protetti dall’inflazione) o in una cosa chiamata “deposito numerario di valore” e il 10 per cento in azioni molto rischiose, anzi, estremamente rischiose, non potrete perdere più del 10%, ma vi si apriranno enormi possibilità di guadagno.

Chi invece investe il 100% nelle cosiddette azioni a medio rischio corre il pericolo di perdere tutto a causa di un errore nella valutazione dei rischi.

La tecnica del bilanciere pone rimedio al fatto che i rischi legati a eventi rari sono impossibili da calcolare e fragili rispetto agli errori di valutazione; qui il bilanciere finanziario ha la massima perdita nota.

L’antifragilità, infatti è la combinazione di aggressività più paranoia: eliminare gli effetti negativi, proteggersi dai danni estremi e lasciare che gli aspetti vantaggiosi, i cigni neri positivi, se la cavino da soli.

Abbiamo visto l’asimmetria di Seneca: si può raggiungere una situazione in cui i vantaggi superano gli svantaggi semplicemente contenendo i risultati negativi estremi (danni emotivi), piuttosto che migliorando le cose che stanno nel mezzo.

Qualsiasi duplice strategia composta da estremi, che non si lasci corrompere dal centro, può essere un bilanciere: in qualche modo, tutte producono asimmetrie favorevoli.

Ecco un ulteriore esempio per comprendere la differenza tra bilancieri e non bilancieri.

I ristoranti presentano la portata principale, diciamo una fettina di carne biologica al sangue con insalata (e un bicchiere di Malbec), poi separatamente, finita la carne, portano la cheesecake al formaggio di capra (con un moscato).

Non è che i ristoranti prendono l’ordinazione per poi tagliare il dolce e la carne a pezzetti e frullare il tutto con quegli elettrodomestici che fanno un sacco di rumore.

Le attività “nel mezzo” corrispondono a questo frullato.

Ricordate che Nero, nel capitolo 9, si circondava di portieri e di studiosi, raramente di persone di cultura media.

Dove il rischio è concreto, invece di avere tutto l’equipaggio dell’aereo “prudentemente ottimista” o qualcos’altro nel mezzo, preferisco che gli assistenti di volo siano al massimo dell’ottimismo e il pilota al massimo del pessimismo o, meglio ancora paranoico.”

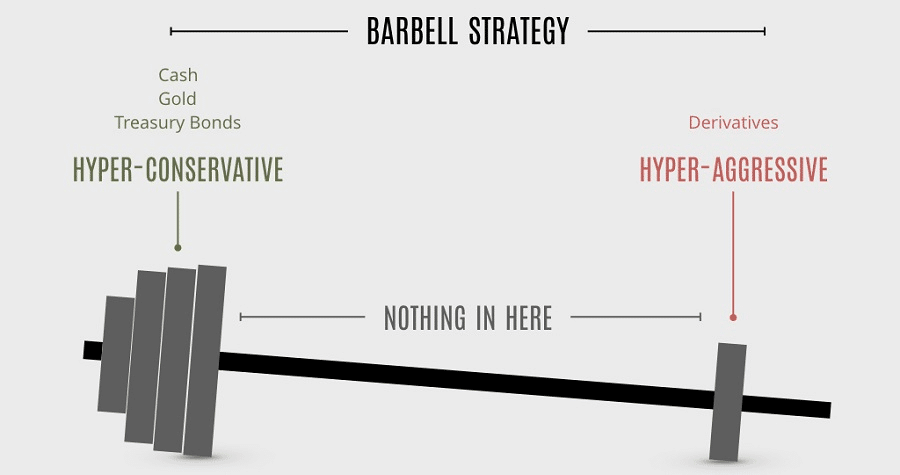

La Strategia Barbell

La strategia Barbell o come la chiama Taleb la strategia Bimodale, consiste in una combinazione di due approcci:

- Crescita del patrimonio (tramite assunzione di rischio)

- Preservazione del patrimonio, andando a ridurre al massimo le oscillazioni di portafoglio

Come afferma Nassim Taleb nel libro “Antifragile”, la maggior parte del capitale, 90% nel suo esempio, dovrebbe essere investito in strumenti a basso rischio. Strumenti caratterizzati da bassa volatilità e da bassi rendimenti. Strumenti che permettono di ottenere una sorta di robustezza ai cigni neri.

La % rimanente di portafoglio, 10% dovrebbe invece essere investita in asset al alto rischio e ad alto rendimento (rendimenti potenziali elevati, e alta volatilità).

Abbiamo quindi nel “bilanciere” dove non vi è simmetria, da un lato (lato sinistro) asset a basso rischio (ritenuti sicuri) e dall’altro (lato destro) asset speculativi.

Vengono rimossi tutti gli investimenti a medio rischio, che secondo Taleb sono quelli che possono causare problemi di valutazione.

“Si tratta di avversione estrema al rischio da un lato e di estremo amore per il rischio dall’altro, piuttosto che dell’atteggiamento medio o stupidamente moderato nei confronti del rischio che è di fatto una tattica da creduloni (perché i rischi medi possono essere soggetti a colossali errori di valutazione).”

L’idea di base è quindi che il 90% del nostro portafoglio investito in strumenti sicuri ci permette di ottenere una sorta di robustezza ai cigni neri negativi.

Il 10% di portafoglio, investiti in strumento ad alto rischio, ci consente di avere un rapporto rischio/rendimento asimmetrico, se l’investimento dovesse andare male (es si verifica un cigno nero negativo) non andiamo in rovina finanziaria, perdiamo al massimo il 10% del portafoglio.

Se dovesse invece andare bene (es si verifica un cigno nero positivo) allora otteniamo alti rendimenti a fronte di un esposizione % al rischio bassa.

Non si investe quindi in strumenti a medio rischio. Siamo protetti da ribassi ma non perdiamo totalmente la possibilità di beneficiare di rialzi. Non vi è quindi una via di mezzo, non si investe in strumenti a medio rischio che possono essere mediamente remunerativi.

Tramite questa strategia sappiamo a priori quale sarà la nostra massima perdita realizzabile (10% della parte di destra) e riusciamo a ridurre il rischio di ribassi di portafoglio.

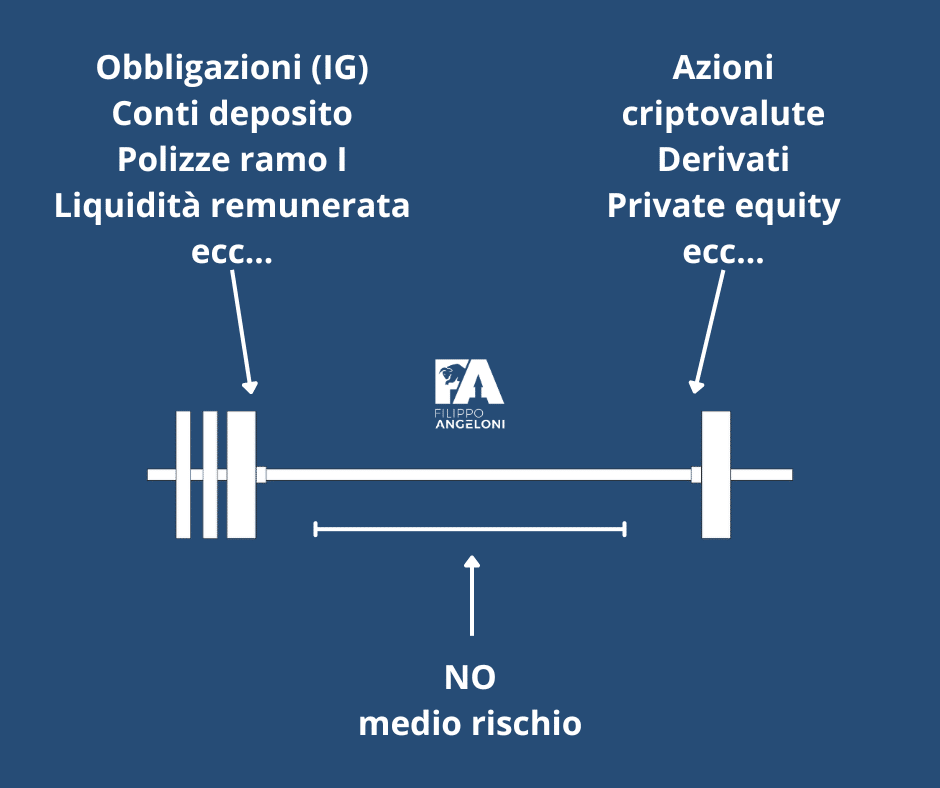

Come costruire e comporre il bilanciere

Secondo Nassim Taleb, il bilanciere dovrebbe essere caricato nella parte sinistra con pesi da 90 (il 90% del portafoglio), la parte di destra con pesi da 10 (10%).

Come già specificato precedentemente la parte di sinistra è investita in strumenti altamente conservativi. Questa parte deve limitare le oscillazioni di mercato anche a scapito dei rendimenti.

La parte di destra è invece investita in strumenti altamente speculativi, per avere un rischio rendimento asimmetrico.

Proviamo a fare degli esempi.

Parte sinistra del bilanciere (basso rischio, basso rendimento):

- Obbligazioni ad elevato merito creditizio (obbligazioni governative a breve scadenza max 5 anni, oppure obbligazioni di emittenti sovranazionali come la Banca Mondiale (World Bank, WB), la Inter-American Development Bank (IADB) e la Banca Europea degli Investimenti (BEI), il fondo di stabilità europeo)

- Conti deposito, forniscono un rendimento sulle somme depositate in base all’interesse praticato dalla banca. Rispettando la soglia di 100.000 euro

- Certificati di deposito, sono una forma di deposito vincolato che dà al titolare il diritto al rimborso del capitale a scadenza, più un interesse. Rispettando la soglia di 100.000 euro

- Polizze ramo I (polizze con capitale garantito a scadenza che fruttano un tasso di interesse)

- ecc…

Parte destra del bilanciere (alto rischio, alto rendimento):

- Bitcoin e criptovalute (come già ampiamente trattato in altri articoli, aggiungere piccole % di bitcoin in portafoglio può ridurre paradossalmente la volatilità dello stesso ed aumentare il rendimento)

- Azioni singole, si investe direttamente in un azienda quotata (vi è il rischio default)

- Opzioni ed altri derivati, (studia metodo theta :D)

- ETF e fondi azionari, strumenti diversificati che investono in azionario, settoriale, tematico e possono avere determinate esposizioni geografiche.

- Lending p2p, vi sono piattaforme online specializzate dove poter investire anche piccoli importi in debiti di privati ed aziende

- Crowdfunding immobiliare, vi sono piattaforme online specializzate dove poter investire anche piccoli importi nell’immobiliare

- Private equity, investimenti su società non quotate su mercati regolamentati (sono investimenti tendenzialmente illiquidi, ma che possono dare i loro frutti)

- ecc…

Strategia Barbell applicata a singole asset class

La strategia Barbell può inoltre essere utilizzata anche come strategia per singole asset class.

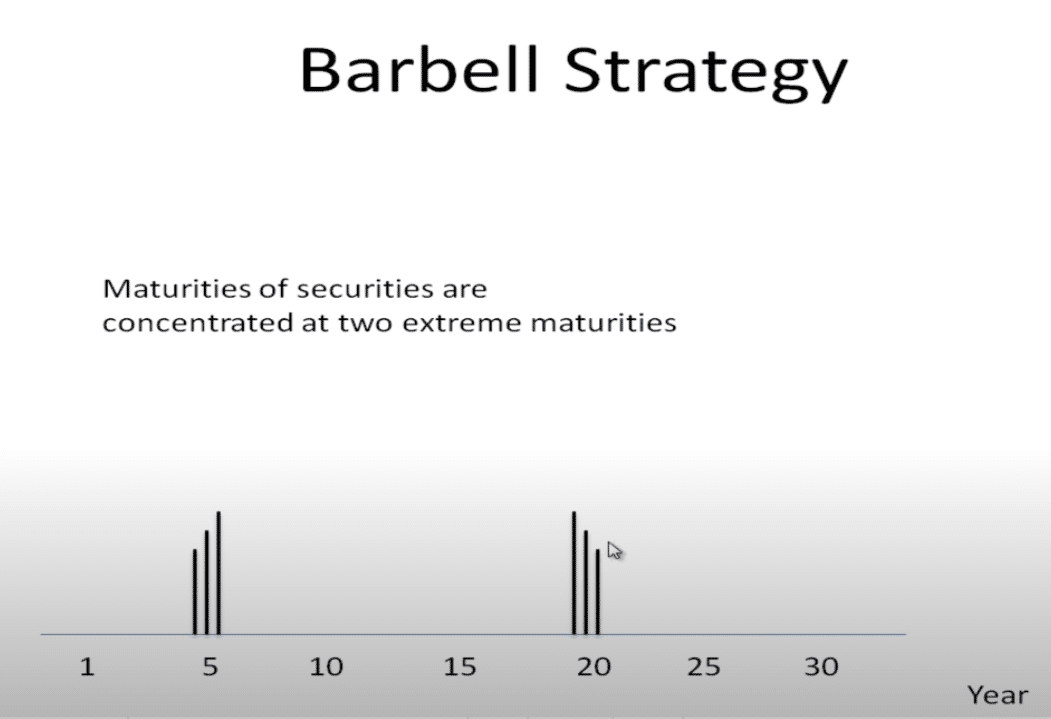

Ad esempio si può utilizzare la strategia barbell all’interno di un portafoglio obbligazionario andando a investire in obbligazioni a breve termine ed in obbligazioni a lungo termine, evitando quindi tutte le obbligazioni con scadenze intermedie tra due punti.

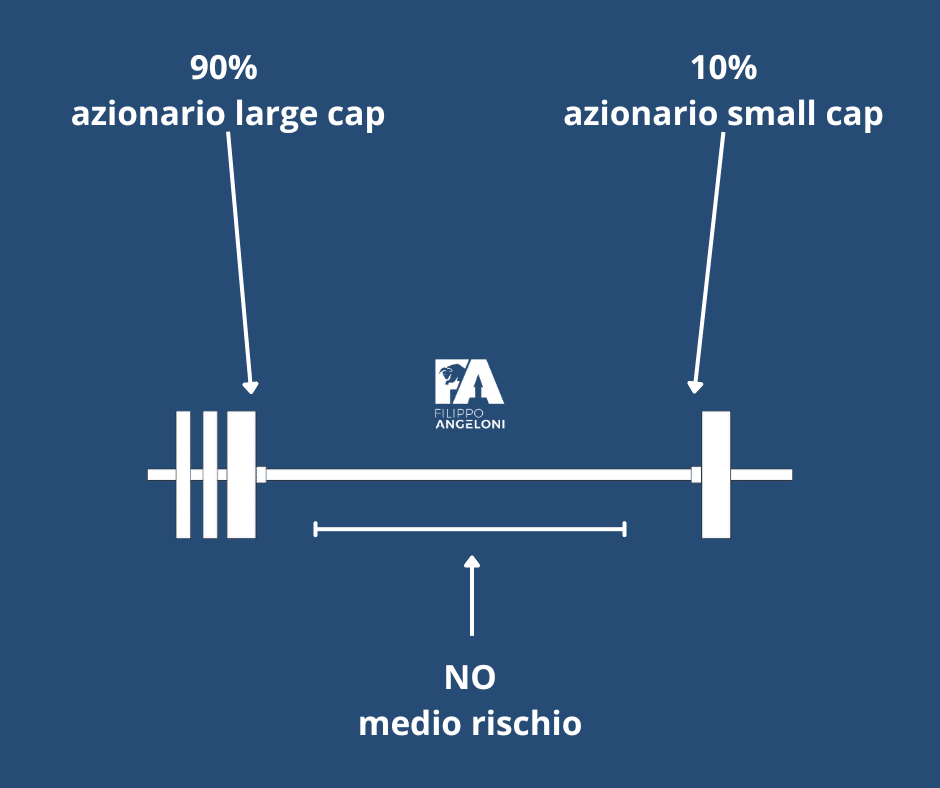

Potremmo utilizzare la strategia barbell anche in un portafoglio azionario andando ad esempio ad investire il 90% di portafoglio in aziende ad ampia capitalizzazione e magari aziende value, riservando il 10% di portafoglio ad aziende a bassa capitalizzazione e magari aziende tecnologiche.

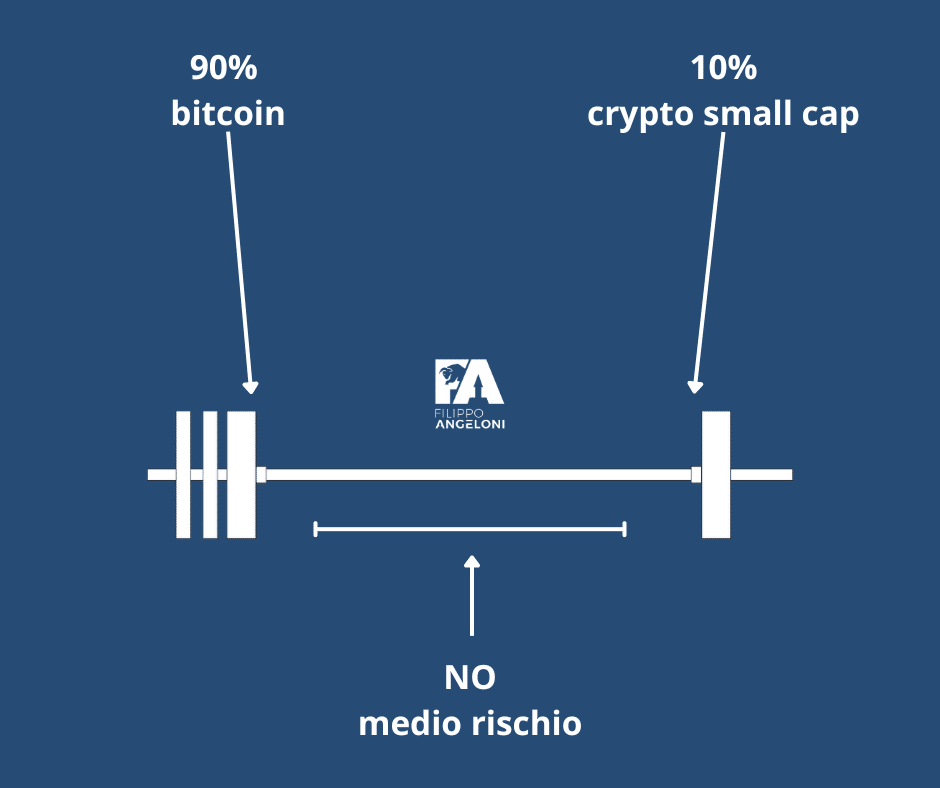

Lo stesso può valere anche per le criptovalute, potremmo investire il 90% di portafoglio in bitcoin ed il 10% in piccole criptovalute. Oppure il 90% di portafoglio in criptovalute large cap ed il 10% in small cap.

Critiche e limiti della strategia Barbell

Il limite principale della strategia Barbell di Nassim Taleb, è sempre stato riconosciuto nella poca redditività dell’estremità prudente del bilancere. La parte a sinistra.

Effettivamente fino a poco tempo fa con i rendimenti obbligazionari a 0% o quasi, questa strategia non ha performato chissà quanto bene.

Ora le cose sono cambiate, sono tornati i rendimenti e nella parte di sinistra è possibile quindi ottenere qualcosa.