Le minusvalenze sono perdite realizzate a seguito di un investimento finanziario, si realizzano quando vendiamo uno strumento finanziario ad un prezzo inferiore rispetto a quello di acquisto.

Se ad esempio compro 2 quote di un ETF e lo pago mille euro, e vendo poi le 2 quote per un controvalore di 600 euro, allora realizzo una minusvalenza di 400 euro.

Le minusvalenze si realizzano solo al momento di chiusura dell’operazione, quindi finché non avviene la vendita (le perdite) rimangono perdite potenziali ma non sono minusvalenze.

In altre parole quello che vediamo dall’home banking, ad esempio un -10% è una perdita potenziale non una minusvalenza, finché non vendiamo.

Quando si vende uno strumento finanziario pensiamo ad un’azione o ad un obbligazione si possono verificare due casi:

- Si realizza un guadagno (plusvalenza)

- Si realizza una perdita (minusvalenza)

Per il fisco italiano quando andiamo a realizzare una plusvalenza, sorge il problema della tassazione.

Gran parte delle plusvalenze sugli strumenti finanziari viene tassata al 26%, altre al 12.5%.

Le minusvalenze generano invece un credito fiscale, ossia possiamo recuperarle andando a sottrarle da future plusvalenze nell’anno in cui si verificano e nei 4 anni successivi.

Quindi entro il 31 dicembre 2020 si possono recuperare minusvalenze generate nel 2016. Oltre questo arco temporale non si possono più recuperare quelle determinate minusvalenze.

P.s. Ti ricordo che se hai bisogno di una consulenza su questo tema io ci sono 😀

La gestione della fiscalità può essere quindi un elemento importante sempre in tematica di investimenti.

La banca è un sostituto d’imposta (se opti per il regime amministrato) e in un documento chiamato posizione fiscale terrà conto delle minusvalenze che abbiamo generato ed applicherà l’imposta sulle plusvalenze.

Il problema è che non tutti i prodotti finanziari permettono di recuperare le minusvalenze.

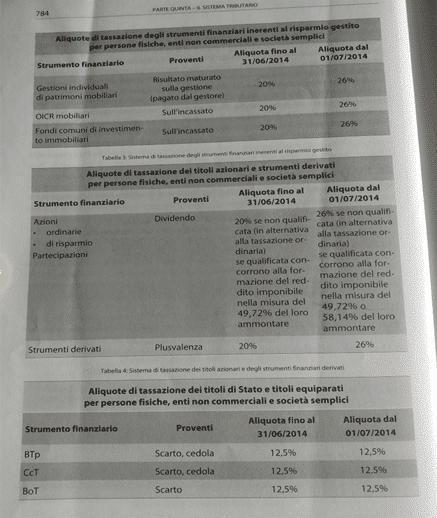

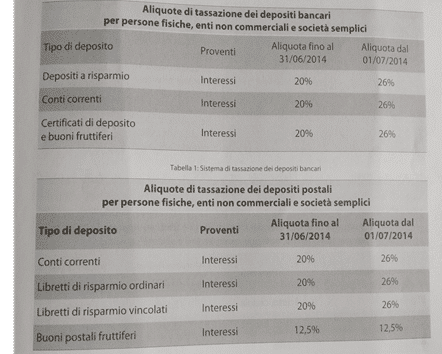

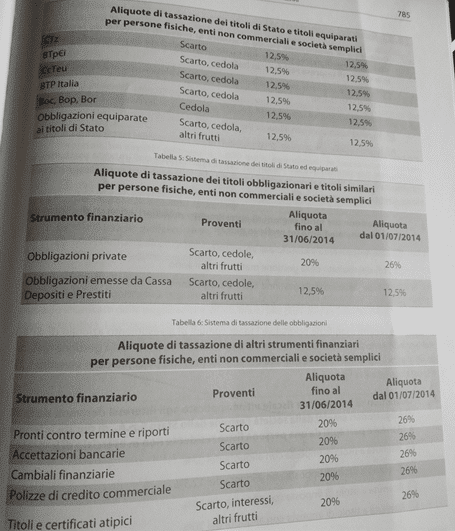

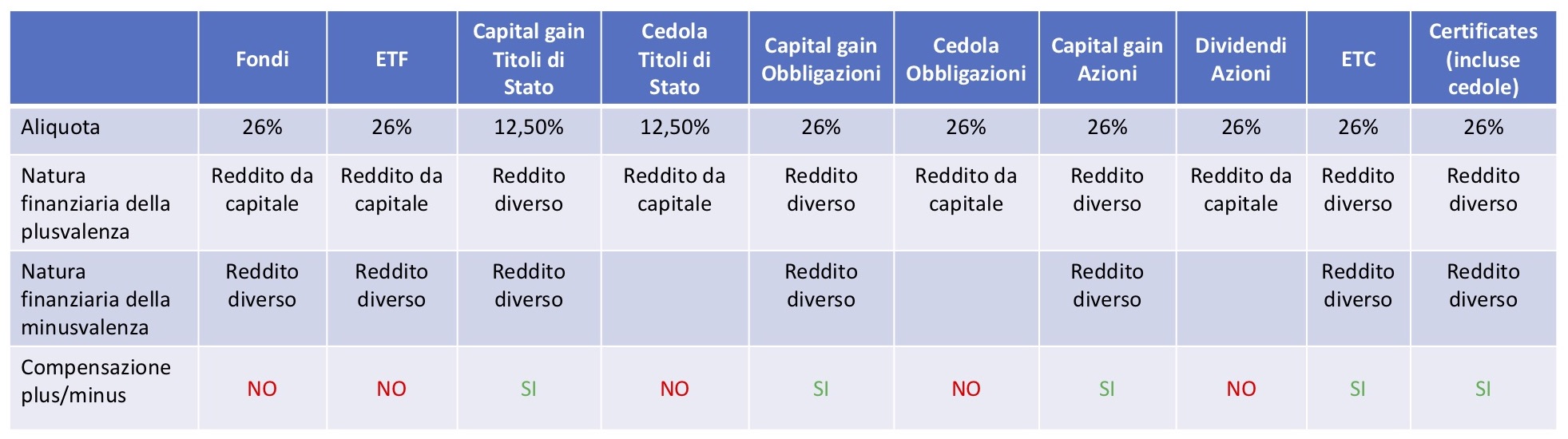

Perchè il fisco italiano fa una distinzione tra prodotti finanziari che generano redditi di capitale e quelli che producono redditi diversi.

| Redditi di capitale | Redditi diversi |

| Etf | Azioni |

| fondi | obbligazioni |

| cedole | ETC / ETN |

| dividendi | Certificates |

| Derivati | |

| Valute estere (forex) |

Tutti i prodotti sia quelli da redditi di capitale e da redditi diversi possono generare minusvalenze, ma solo i prodotti che generano redditi diversi permettono di compensare le minusvalenze.

le minusvalenze sono sempre redditi diversi

le plusvalenze possono essere redditi diversi e redditi di capitale

Con i prodotti che generano redditi diversi (plusvalenza) posso recuperare qualsiasi tipo di minusvalenza (sia da strumenti in redditi diversi, sia in redditi da capitale)

Vi è un’eccezione…. se si è in regime gestito, dentro la gestione anche prodotti che generano redditi di capitale permettono di recuperare minusvalenze da reddito diverso o da reddito di capitale.

N.B. in regime amministrato, l’imposizione è immediata vanno quindi chiuse prima le operazioni in minusvalenza e poi quelle in plusvalenza. In questo modo l’intermediario a cui ci affidiamo riesce a farci compensare minusvalenze ove possibile.

Redditi di capitale

i “redditi di capitale” hanno le seguenti caratteristiche:

- sono corrisposti dall’emittente (es. cedole obbligazionarie; dividendi) o dalla controparte contrattuale (es. interessi su conti correnti);

- hanno un rendimento predeterminato o predeterminabile e, in ogni caso, positivo… eccetto ETF e fondi;

- sono sempre tassati isolatamente, in pratica senza alcuna possibilità di compensazione con minusvalenze, fatta salva l’eccezione del regime del risparmio gestito

Esempi di redditi di capitale:

- Interessi e altri proventi derivanti da mutui, depositi e conti correnti

- Interessi e altri proventi delle obbligazioni e titoli similari, degli altri titoli diversi dalle azioni e titoli similari, non che dei certificati di massa

- Rendite perpetue

- Compensi per fideiussioni o per altre garanzie prestate

- Utili da partecipazioni in società di capitali o da associazioni in partecipazione

- Proventi derivanti da gestioni collettive, da riporti, da operazioni in pronti contro termine su titoli e valute e da mutui garantiti da titoli

- Redditi compresi nei capitali di contratti di assicurazione sulla vita

- Redditi derivanti dai rendimenti delle prestazioni pensionistiche complementari erogate in forma periodica e delle rendite vitalizie aventi funzione previdenziale

- Qualunque altro reddito avente natura di interesse esclusi quelli derivanti da interessi compensativi

- Sono esclusi i redditi derivanti da eventi incerti (mentre può essere incerto l’ammontare)

Redditi diversi

i “redditi diversi” hanno le seguenti caratteristiche:

- derivano da operazioni effettuate con controparti terze (“mercato finanziario”);

- hanno natura aleatoria e pertanto possono essere positivi (plusvalenze) o negativi (minusvalenze);

- sono tassati in regimi fiscali (gestito, amministrato o dichiarativo) che prevedono la compensazione delle plusvalenze con le minusvalenze.

Redditi proveniente da eventi incerti e da un ammontare incerto

- Plusvalenze ottenute dalla cessione di partecipazioni in società o enti di titoli di credito obbligazioni valuta metalli preziosi e rapporti che producono redditi di capitale

- Proventi ottenuti dalla cessione di strumenti finanziari o realizzati mediante rapporti attraverso i quali è possibile realizzare differenziali positivi a causa di eventi incerti.

Tipologie di redditi e minusvalenze come funziona

Generano redditi di capitale e quindi non possiamo utilizzarli per compensare minusvalenze: (eccetto in risparmio gestito)

- Etf

- Fondi a gestione attiva

- Cedole

- Dividendi

Generano redditi diversi e quindi permettono di recuperare le minusvalenze:

- Le azioni

- Le obbligazioni e titoli di stato

- Gli etc

- Gli etn

- I certificates

- I derivati (opzioni e futures)

- forex

Ad esempio se acquisto 1000 azioni del titolo A a 50 euro l’una, investo 50.000 euro. Se le rivendo tutte a 40 euro, realizzo una minusvalenze di 10.000 euro.

Ho realizzato una minusvalenza in redditi diversi

Nello stesso tempo vendo anche un ETC sull’oro con un guadagno quindi una plusvalenza di 15000 euro (plusvalenza redditi diversi) e vendo un ETF con un guadagno di 5000 euro. (plusvalenza redditi di capitale)

ETF genera una plusvalenza da reddito di capitale e quindi non possiamo utilizzare la minusvalenza sulle azioni per abbattere la tassazione.

Però l’etc invece è uno strumento che genera redditi diversi, quindi compenso la minusvalenza delle azioni qui, 15000-10000=5000 pago in sostanza il 26% su 5000 invece che pagarlo su 15000.

Quindi se si ha una minusvalenza in scadenza (derivante da un’operazione già chiusa) si può o vendere qualche prodotto già in portafoglio in guadagno che genera redditi diversi, oppure si possono acquistare strumenti che generano redditi diversi, strumenti creati appositamente come ad esempio i certificates dove sia cedole che capital gain producono redditi diversi o azioni come tamburi o berkshire che sono in realtà veri e propri fondi e non singole aziende.

E’ possibile anche affidare qualcosina al risparmio gestito…

Non sempre però conviene cercare di recuperare minusvalenze andando ad inserire nuovi prodotti in portafoglio, è possibile anche che per cercare di recuperare minusvalenze se ne generano ancora altre.

N.B. se ti appoggi ad una banca, è molto probabile che sei in regime amministrato, quindi sarà la stessa banca a compensare minusvalenze con plusvalenze automaticamente. Non devi preoccuparti. Ricordati solo che prima devi chiudere l’operazione che genera la minusvalenza e solo successivamente quella che genera la plusvalenza.

Nel caso invece NON sei in regime amministrato, e nemmeno in regime gestito, ti troverai nel regime dichiarativo (il regime naturale ed ordinario). In quest’ultimo caso sei te che devi sistemare minusvalenze con plusvalenze. Succede spesso nel caso di Bitcoin dove non vi è un sostituto d’imposta.

In tal caso dovrai compilare il Quadro RT, (redditi persone fisiche) ed utilizzare le varie sezioni per sottratte le minusvalenze alle plusvalenze.

Solo dopo devi calcolare l’imposta sostitutiva.

N.B. in caso di minusvalenze pregresse le devi prendere dalla sezione V del quadro RT. Rigo RT93.

Puoi compensare anche minusvalenze realizzate con strumenti non tassati al 26% (le altre sezioni). Non puoi però compensarle al 100%.

10 risposte

Salve ho una domanda sicuramente da neofita..Ma mi risulta difficile capirlo. Qualora per qualche motivo non riuscissi a recuperare delle minusvalenze allo scadere dei 4 anni cosa può succedere?

non le puoi più recuperare quindi perdi il credito d’imposta

Ciao,

quindi capisco che in realtà recupero solo il 26% della perdita che ho avuto.

In pratica, se ho capito bene:

15000 di plus valenze

10000 di minus valenze

pago le tasse (26%) solo su 5000, cioè 1300 invece che su 15000 (3900), ma non è che perchè sto perdendo 10000 allora posso recuperarle dalle 3900 che dovrei pagare di capitale gain, e quindi pagare 0 su quella vendita e continuare (eventualmente) a recuperare minuscolo fino a un valore di 10000.

Alla fine della fiera, per quanto si possano recuperare, meglio non avere minus perchè non si recupereranno mai al 100%, corretto?

Spero di essere stato chiaro e di non aver fatto una completa confusione.

Grazie

ciao

tecnicamente minusvalenze di strumenti tassati al 26% sono recuperabili al 100%. Capisco comunque quello che intendi, però non è corretto. Devi sempre sottrarre minusvalenze dalla plusvalenze (non devi sottrarre minusvalenza dall’imposta sostitutiva). Devi fare plusvalenze – minusvalenze e poi ci calcoli l’imposta sostitutiva

Se genero ora una minusvalenza devo aspettare il giorno dopo per poterla recuperare o lo posso fare subito?

Nel caso si possa fare nella stessa giornata, bisogna prima vendere i titoli in perdita e poi quelli in guadagno?

Grazie

Ciao Flavio, se sei in regime amministrato… puoi farlo nella stessa giornata, prima però devi chiudere la posizione che genera la minusvalenza e successivamente quella che genera plusvalenza.

un istituto bancario va liquidazione coatta amministrativa. Esso poi viene trasformato in S.p.A. ed i soci, che detenevano le azioni ormai nulle, vengono ristorati con un valore delle azioni inferiori del 70%. La perdita genera minusvalenza?

Posso

Molto interessante e semplice da capire. Roba da pochi insegnanti. Grazie

Salve non mi e´ chiara una cosa. Diciamo che io sono in regime dichiarativo e compro e vendo solo azioni. Se ho avuto guadagni per 250.000 euro ma minusvalenze per 200.000 possono compensarle tutte? La domanda in pratica e´: confrontando mele con mele (azioni con azioni) esiste un limite in termini monetari alle minusvalenze che si possono compensare? grazie