Che cos’è l’interesse composto?

L’interesse composto si caratterizza per la capitalizzazione periodica degli interessi che genera ulteriori interessi. A differenza dell’interesse semplice, che non consente la capitalizzazione, l’interesse maturato alla fine di ogni periodo si aggiunge al capitale precedente e contribuisce a formare nuovi interessi nel periodo successivo.

Come si calcola l’interesse composto?

I dati di cui bisogna avere a disposizione per trovare il montante (M) sono:

- C = capitale iniziale

- i = interesse

- t = tempo

La formula per trovare M in regime di interesse semplice è:

M = C x (1+ i x t)

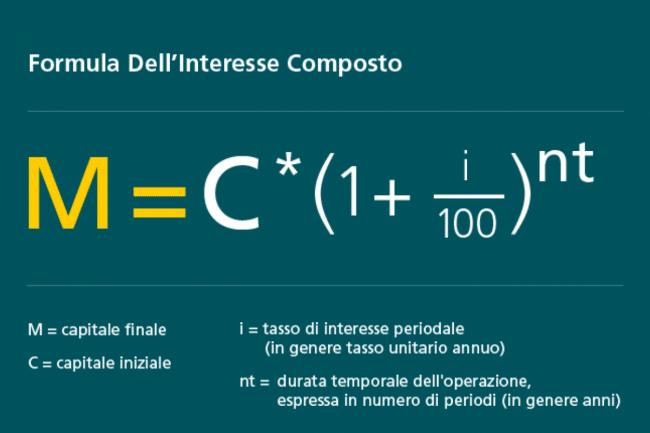

La formula per trovare M in regime di interesse composto è:

M = C x (1+ i)^t

Quando investiamo il capitale con t < 1 il montante realizzato tramite interesse semplice è maggiore del montante prodotto tramite interesse composto.

Se t = 1 allora i due montanti sono uguali.

Infine se t > 1 il montante prodotto dall’interesse composto tende a crescere più velocemente rispetto al montante ottenuto in interesse semplice.

Facciamo un esempio utilizzando questi dati:

C = 10.000 € i = 10% t = 10 anni

Ms = 10.000 x (1 + 0,1 x 10) = 20.000 €

Mc = 10.000 x (1 + 0,1)^10 = 25.937,42 €

Essendo t > 1 anno il montante risulta maggiore con il regime d’interesse composto.

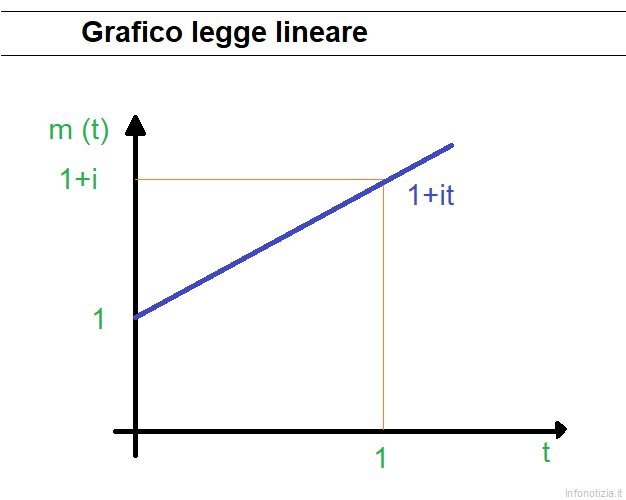

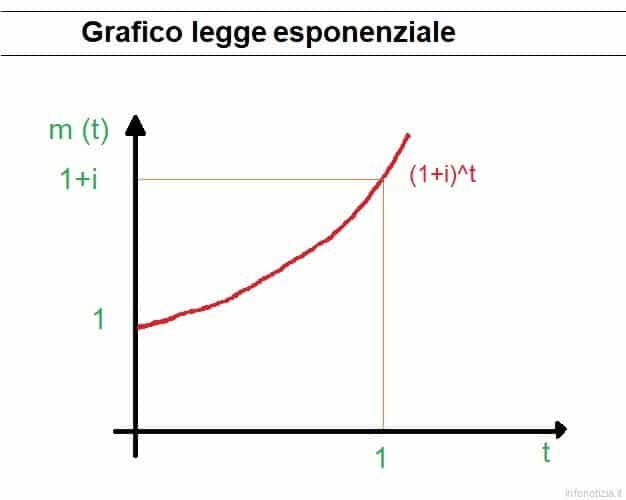

Il grafico della legge lineare (interesse semplice) e il grafico della legge esponenziale (interese composto) sono così rappresentati.

Quali sono i suoi benefici?

L’interesse composto come abbiamo capito dalla teoria è il fattore chiave dell’investimento a lungo termine. Più l‘orizzonte temporale è elevato maggiori saranno le possibilità di ottenere profitti. Infatti tutti gli interessi maturati negli anni precedenti non vengono riscossi ma reinvestiti negli anni successivi così da generare ulteriore capitale.

Gli aspetti fondamentali per trarre i maggiori benefici dall’interesse composto sono:

- iniziare un investimento a lungo termine il prima possibile quindi finchè si è ancora giovani per sfruttare l’arco temporale futuro che si pone davanti;

- reinvestire gli interessi che altrimenti verrebbero liquidati;

- sfruttare un’orizzonte temporale più lungo possibile.

Ma come concretizzare tutto ciò? Una possibile risposta è sfruttare al meglio gli strumenti che il mercato ci offre.

Una valida soluzione consiste nell’iniziare un Piano d’Accumulo di Capitale (PAC) per poter iniziare l’investimento a lungo termine con cifre contenute. Il PAC permette di versare in modo frazionato parte del proprio capitale o delle proprie entrate. Può essere fatto mensilmente, trimestralmente, annualmente. Oltre a dilazionare le proprie uscite si ottengono anche migliori benefici dal mercato perchè si possono sfruttare le oscillazioni di prezzo sia a ribasso che a rialzo senza preoccuparsi dell’aspetto emotivo. Il PAC permette di crearsi un’orizzonte temporale molto lungo per ottenere i vantaggi dell’interesse composto.

Una domanda lecita è dove però effettuare il PAC? Si può optare per l’utilizzo degli ETF che hanno bassi costi di gestione e vanno a replicare mercati finanziari molto ampi come quelli del mercato azionario globale. La caratteristica fondamentale che però deve avere è quella di essere a d’accumulazione per sfruttare l’interesse composto. Il dividendo che viene rilasciato, al contrario degli ETF a distribuzione dove viene liquidato, viene reinvestito nell’indice replicato.

Il concetto è di far lavorare i soldi al vostro posto!

Se volete ottenere ulteriori informazioni vi consiglio di leggere la rubrica sugli ETF con articoli di approfondimento e un corso specifico per investirci.

Interesse composto mensile o annuale?

La base è l’unità di misura del tasso. Per calcolare l’interesse composto da annuale a mensile e viceversa dovete utilizzare queste formule. Ovviamente è possibile trasformare il tasso d’interesse annuale anche in trimestrale e quadrimestrale basta cambiare il tempo a 1/4 o 1/3.

i(mensile) = [(1 + i)^1/12] – 1

i(annuale) = [(i+1)^12] – 1

Facciamo un esempio completo con un tasso d’interesse del 10%

i(mensile) = [(1+0,1)^1/12] – 1 = [(1,1)^0,08333)] – 1 = 0,007973 = 0,7973%

i(annuale) = [(1+0,007973)^12] – 1 = 0,01 = 10%

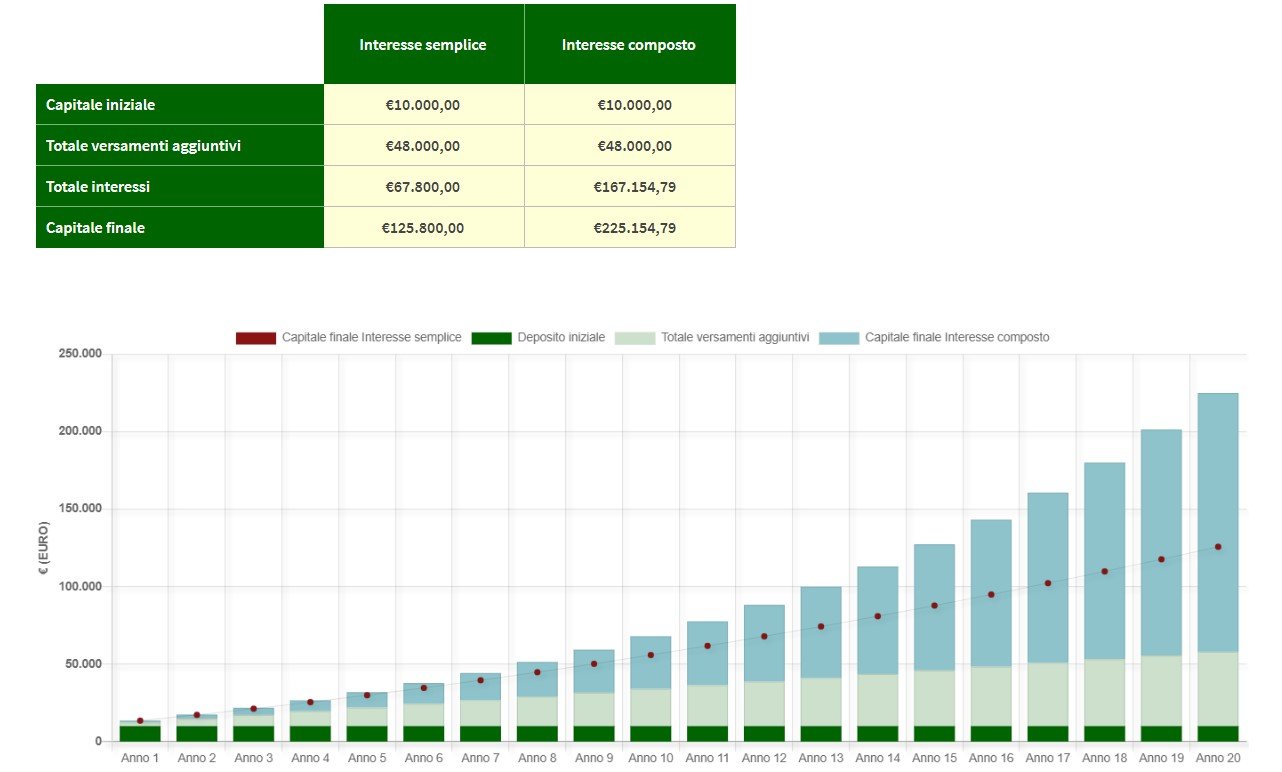

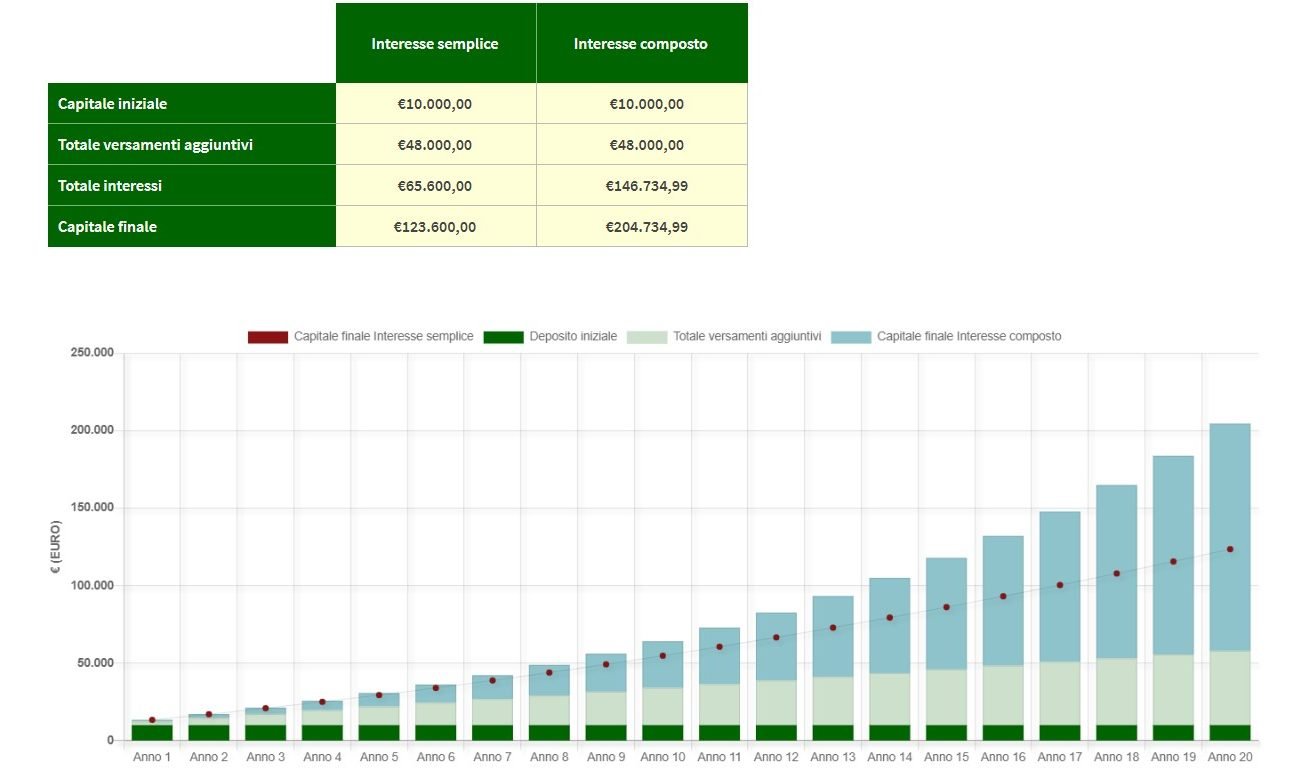

Ora che abbiamo capito come cambiare la base ad un tasso d’interesse composto vediamo come viene influenzato il rendimento. Confrontiamo un investimento a lungo termine usando un interesse semplice e un’interesse composto in 2 versioni. Nel primo caso le quote aggiuntive sono considerate versate alla fine dell’anno mentre nel secondo caso sono considerate versate alla fine del mese.

Il nostro esempio avrà i seguenti dati:

- versamento iniziale = 10.000€

- versamento aggiuntivo = 200€/mese o 2400€/annuali

- tasso d’interesse annuale = 10%

- durata del piano d’accumulo = 20 anni

Come si può notare in entrambi i casi l’interesse semplice rende molto meno rispetto all’interesse composto. Ma confrontando i 2 interessi composti vediamo come quello mensile performa meglio di quello annuale perchè il dividendo viene reinvestito più volte nel corso del tempo. Infatti invece di sommarsi al capitale anno per anno viene sommato mese per mese permettendo un accmulo d’interesse maggiore.

Purtroppo questo metodo è molto difficile da applicare visto che gli strumenti finanziari più comuni non rilasciano una cedola mensile. È più facile trovare alcuni ETF che distribuiscono il dividendo trimestralmente o obbligazioni e azioni che staccano la cedola semestralmente. In ogni caso con un versamente iniziale di 10.000 € e un PAC annuale di 2400 € per 20 anni si avrà una somma depositata di 58.000 €. Si può notare la differenza dei 2 montanti. Si passa da un montante di 123.600 € (+ 213 %) con interesse semplice ad un montante di 204.735 € (+ 353 %) con interesse composto.

Un esempio reale

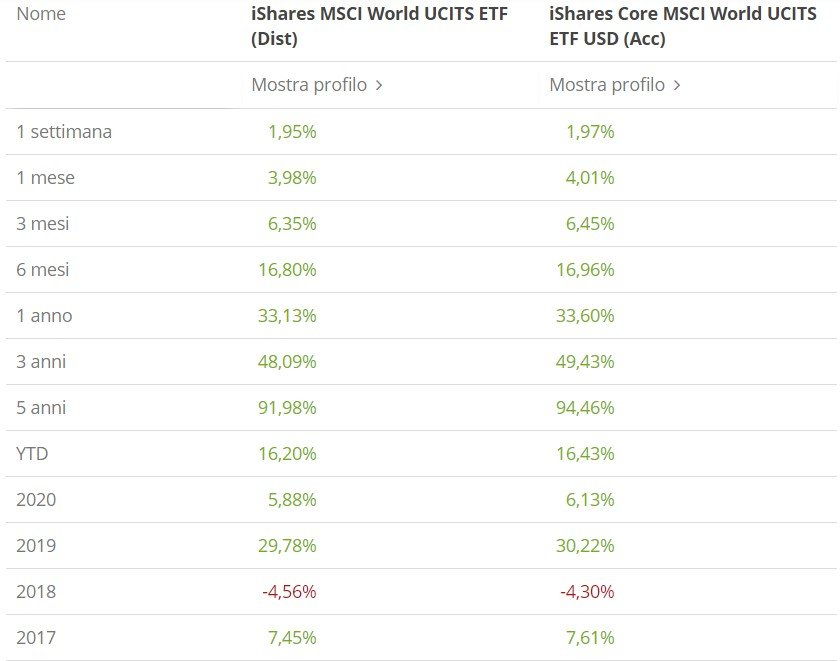

Ora voglio concretizzare questo esempio portandovi dati reali. Useremo l’ETF IShares MSCI World come paragone. L’ETF replica i titoli azionari di 23 paesi sviluppati di tutto il mondo. Esistono 2 tipi di ETF di IShares che vanno a replicare questo indice, il primo a distribuzione e il secondo ad accumulazione. Nel primo caso il dividendo viene distribuito ogni 3 mesi. In foto potete vedere come in ogni orizzonte temporale preso in considerazione il rendimento dell’ETF ad accumulazione è maggiore di quello a distribuzione. Più l’arco teporale è lungo più si ottengono ritorni maggiori.

Bisogna tenere presente che il rendimento è influenzato da 2 fattori, il TER e il capital gain. l’ETF a distrbuzione è più caro perchè presenta costi maggiori con un TER del 0,55% contro un TER del 0,20% che alla lunga logora gli investimenti. Inoltre prevede lo stacco della cedola, ogni volta che succede bisogna pagare le tasse sul capital gain del 26%. Questi fattori possono deviare un pò i risultati del confronto ma sono entrambi punti a favore dell’ETF ad accumulazione e quindi dell’interesse composto. Infatti risulta avere costi di gestioni più bassi e non prevede ogni trimestre il capital gain sul dividendo.

Conclusioni

Iniziare un PAC su un ETF ad accumulazione in giovane età e con orizzonti temporali decennali è sicuramente una strategia vincente nel lungo periodo. L’importante è avere pazienza ed essere costanti, senza questi due ingredienti il risultato sperato difficilmente si può ottenere. Sfruttare l’interesse composto risulta un’arma vincente bisogna solo capire con che strumenti e in che condizioni usarla al meglio per ottenere un plus dal mercato.

Se vuoi imparare ad investire in ETF, Akido Finanziario è il percorso giusto per te!