In questo articolo parleremo di uno dei bias della finanza comportamentale, il “disposition effect”.

Capita spesso che molte persone si trovino nella situazione di aver bisogno di liquidità per una spesa imprevista, e si vedano quindi costrette a vendere un investimento per ottenere i fondi necessari.

In questi casi, quando si deve disinvestire, l’investitore si trova di fronte a due scelte: vendere il titolo che nel tempo ha guadagnato valore oppure quello che ha perso valore.

Quale sarà la decisione più comune?

La maggior parte degli investitori tende a scegliere la prima opzione, cioè quella di vendere il titolo che si è apprezzato nel tempo.

Dunque, tra un titolo acquistato a 100 che ora vale 150 e un altro acquistato a 100 ma che, perdendo valore, è sceso a 50, si preferisce vendere quello con una performance positiva.

Questo accade nonostante il fatto che il titolo in guadagno potrebbe continuare ad aumentare di valore, mentre quello in perdita potrebbe subire ulteriori ribassi.

In sostanza il disposition effect è la tendenza degli investitori a vendere asset in guadagno e mantenere nel portafoglio asset in perdita.

Gli investitori tendenzialmente vendono i vincitori in loro portafoglio “troppo presto” e tengono i perdenti troppo a lungo.

E’ un bias molto diffuso, e tende a colpire anche i consulenti finanziari.

[toc]

Introduzione

Il Disposition Effect è un pregiudizio comportamentale comune nel mondo finanziario, particolarmente diffuso tra gli investitori.

Questo fenomeno descrive la tendenza degli investitori a vendere asset che sono aumentati di valore, mantenendo allo stesso tempo in portafoglio quelli che hanno perso valore.

Nonostante la sua irrazionalità, questo comportamento è diffuso e ha implicazioni significative sia per gli investitori individuali che per il mercato più ampio.

Facciamo un esempio:

nel tuo portafoglio hai due titoli, il titolo A ed il titolo B.

Il titolo A ha registrato una performance del +20%

mentre il titolo B ha registrato una performance del -20%

nel caso volessi vendere, tu sarai portato a vendere il titolo A e non il titolo B.

Questo perchè se vendi il titolo in guadagno, ottieni soddisfazione ed orgoglio. Se vendi quello in perdita generi un rimpianto per un’azione, quella della vendita fatta ormai troppo tardi ed un dolore (le perdite sono più pesanti mentalmente dei guadagni). Tenderai quindi a procrastinare la vendita del titolo in perdita per allontanare nel tempo il dolore conseguente.

Lo stesso vale per i consulenti finanziari, sono portati a far vendere asset in guadagno ai loro clienti e non quelli in perdita anche quando è il caso di limitare le perdite (vendendo quelli in perdita).

Un bravo consulente si riconosce anche dalla sua capacità di non farsi condizionare da questo bias.

Definizione del Disposition Effect

il Disposition Effect è una contraddizione al processo di decisione razionale. Ci si aspetta che gli investitori basino le loro decisioni sul potenziale futuro di un asset piuttosto che sulle sue prestazioni passate.

Tuttavia, il Disposition Effect evidenzia una deviazione da questo approccio razionale, poiché gli investitori spesso prendono decisioni basate sulle prestazioni storiche dei loro asset, specificatamente sui loro guadagni o perdite rispetto a un certo punto di riferimento, solitamente il prezzo di acquisto.

Evidenza Empirica

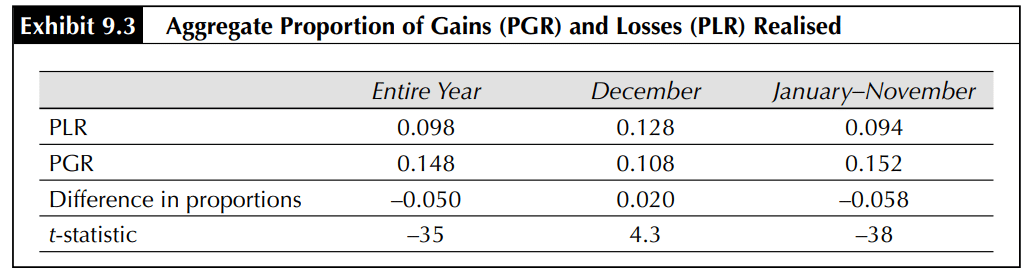

Lo studio fondamentale di Terrance Odean 1998, “Are Investors Reluctant to Realize their Losses?” nel Journal of Finance, riporta un evidenza empirica che documenta il disposition effect.

Analizzando i dati di 10.000 conti di brokerage nel periodo dal 1987 al 1993, Odean ha fornito prove sostanziali per questo pregiudizio.

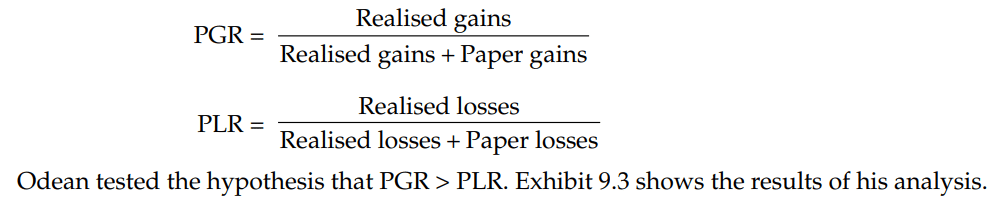

Ha usato il prezzo di acquisto di ogni asset come punto di riferimento, in accordo con la teoria del prospetto.

Ha poi determinato la Proporzione di Guadagni Realizzati (PGR) e la Proporzione di Perdite Realizzate (PLR) come metriche chiave, scoprendo che il PGR era generalmente più alto del PLR, indicando una preferenza per la vendita di azioni vincenti rispetto a quelle perdenti.

Nel corso dell’anno gli investitori tendono quindi a vendere i “vincitori” in loro portafoglio e mantenere i “perdenti”, addirittura anche quando a fini fiscali converrebbe vendere i perdenti piuttosto che i vincenti.

Solo nel mese di dicembre (se preso singolarmente), gli investitori vendono di più i perdenti rispetto ai vincitori, per ragioni fiscali.

Fattori Psicologici Dietro il Disposition Effect

Diversi fattori psicologici contribuiscono a questo effetto:

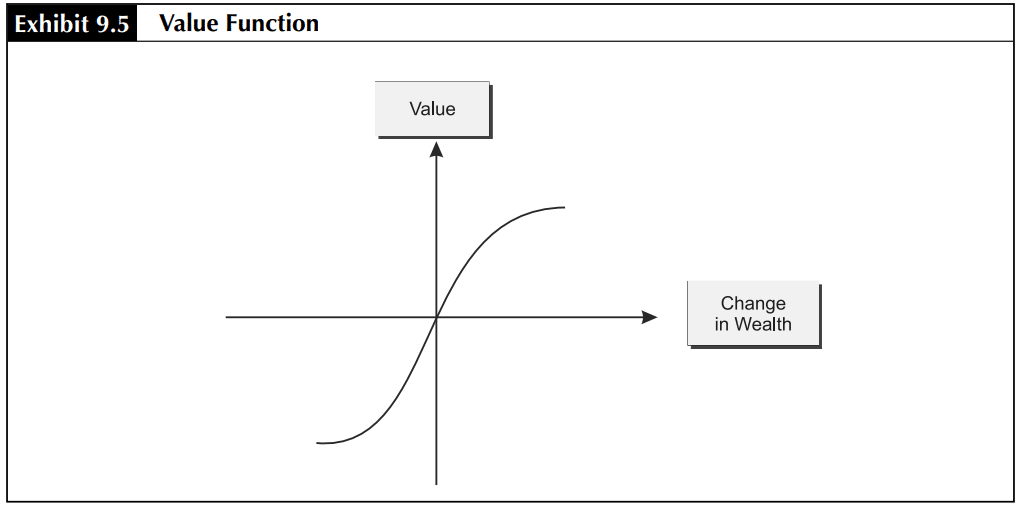

Teoria del prospetto

Questa teoria, fondamentale nell’economia comportamentale, suggerisce che le persone valutano guadagni e perdite in modo diverso, loss aversion bias. Gli investitori spesso percepiscono il dolore di una perdita come più significativo del piacere di un guadagno equivalente, questo influenza anche le loro decisioni di vendita.

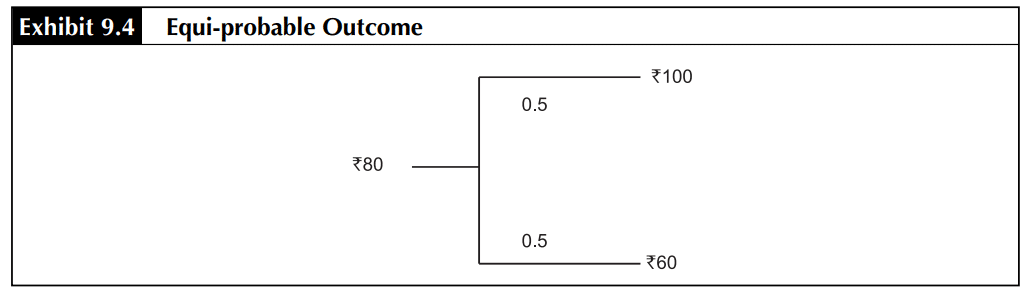

Esempio: un investitore ha acquistato un azione a 100$, ed ora il titolo è sceso a 80$. Ipotizziamo che l’investitore si aspetti una salita del titolo a 100, oppure una sua discesa a 60 con la stessa probabilità.

La scelta quindi sarà se vendere ora l’azione ed accettare la perdita di 20$, oppure se mantenere l’azione ed avere la stessa probabilità di tornare in pareggio a 100$ oppure se perdere altri 20$ (quindi un 40$ di perdita). L’investitore preferirà optare per la seconda, ossia tenere il titolo in portafoglio e sperare nel recupero.

Siamo:

- avversi al rischio con i nostri guadagni –> vogliamo fare il cash out dei guadagni (non vogliamo avere rimpianti)

- avversi alle perdite –> cerchiamo di opporre resistenza al realizzo delle perdite

- ricerchiamo il rischio –> quando abbiamo già un titolo in perdita, continuiamo a rischiare sperando in un recupero del titolo piuttosto che accettare e certificare la perdita.

Mental Accounting:

Secondo il principio del mental accounting, i “decisori” segregano i diversi tipi di “scommesse” che affrontano in conti mentali separati. Poi applicano regole decisionali basate sulla teoria del prospetto a ciascun conto, ignorando le possibili interazioni.

Esempio:

Hai acquistato un biglietto per un concerto a 60 dollari. È il giorno del concerto e ti accorgi che il tuo biglietto è scomparso e non hai alcuna prova dell’acquisto. Nel tuo conto mentale, hai già speso i soldi per partecipare a questo concerto e avevi già associato emozioni positive ad esso.

Quindi, decidi di comprare un altro biglietto e partecipare al concerto perché le emozioni negative di spendere 60 dollari per nulla ti sembrano peggiori rispetto a pagare 120 dollari in totale.

In questo caso, possiamo vedere come i conti mentali portino a decisioni irrazionali.

Lo stesso accade con il Disposition Effect.

Gli investitori aprono conti mentali quando acquistano azioni e faticano a chiudere questi conti mentali in perdita. Di conseguenza, sono più propensi a mantenere le posizioni perdenti per troppo tempo.

Questa “malattia del pareggiare i conti”, come definita dall’economista Leroy Gross, è un grave danno per le prestazioni finanziarie.

Orgoglio e Rimpianto

Le persone cercano l’orgoglio ed evitano il rimpianto. Pertanto, sono propense a realizzare guadagni e a posticipare perdite.

Quello che la tua mente pensa in queste situazioni è qualcosa del tipo

“Non è che vado a vendere l’azione in perdita poco prima di una risalita? mi mangerei le mani in tal caso…”

“Se non vendo questa azione in guadagno e poi il titolo scende me ne pentirei…”

L’asimmetria tra la forza dell’orgoglio e del rimpianto (il rimpianto è più forte dell’orgoglio) può portare anche a casi estremi. Ossia può portare all’inazione piuttosto che all’azione. Questo spiega perché gli investitori sono spesso riluttanti a realizzare sia guadagni che perdite.

Autocontrollo

Spesso, c’è un conflitto tra il giudizio razionale e le risposte emotive di un investitore. Questo può portare l’investitore a decisioni che potrebbero non allinearsi con i suoi obiettivi di investimento.

Ad esempio, anche se un trader potrebbe essere consapevole che mantenere una posizione perdente è irrazionale, lo stesso potrebbe non mostrare abbastanza autocontrollo, a causa della forza “delle sue emozioni”, e quindi può essere portato a non chiudere la sua posizione per limitare la perdita.

Implicazioni per il Comportamento degli Investitori

Il Disposition Effect può portare a decisioni di investimento subottimali.

Vendendo asset che sono apprezzati in valore e mantenendo quelli deprezzati, gli investitori possono danneggiare le prestazioni complessive del loro portafoglio.

Questo comportamento può anche influenzare la dinamica del mercato, poiché può contribuire a una volatilità eccessiva e a una valutazione errata degli asset.

Conclusione

Comprendere e riconoscere il Disposition Effect è fondamentale per gli investitori.

Riconoscere questo pregiudizio può portare a una decisione più razionale, una migliore gestione del portafoglio e, in definitiva, a risultati di investimento migliori.

Per evitare di incorrere in questo bias gli investitori dovrebbero:

- concentrarsi sul potenziale futuro di un asset piuttosto che sulle sue prestazioni passate

- essere consapevoli dei loro bias comportamentali quando prendono decisioni di investimento.