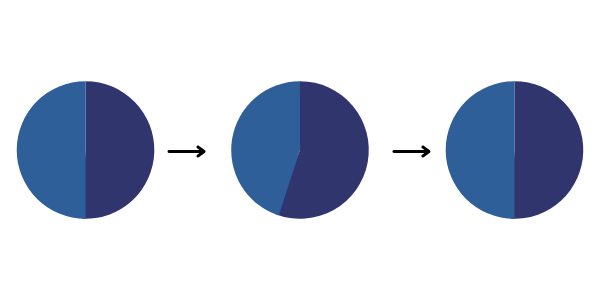

Il ribilanciamento di portafoglio è alla base dell’investimento di lungo periodo e dell’asset allocation.

Il portafoglio parte con una direzione ben precisa ma i movimenti di mercato deviano la traiettoria, è qui che entra in gioco il ribilanciamento.

In parole semplici, le posizioni in evidente profitto saranno proporzionalmente vendute e quelle in perdita acquistate.

Questo permetterà al portafoglio di ritornare al suo stato iniziale.

Scopri quando conviene ribilanciare il portafoglio e come farlo facendo attenzione a strategie e costi.

[toc]

Quali tipi di ribilanciamento di portafoglio esistono?

Il ribilanciamento di portafoglio non ha una regola unica.

Esistono 3 metodi per ribilanciare il portafoglio, ognuno dei quali è rivolto a tipologie di investitori e complessità di portafoglio diverse.

Partiamo con la strategia più semplice fino ad arrivare a quella più complessa.

Ribilanciamento periodico

Il ribilanciamento di portafoglio periodico è applicato a scadenze prefissate.

Le date sono solitamente a scadenza:

- annuale

- semestrale

- trimestrale

- mensile

Le ultime due a meno che non sei un investitore professionista ti sconsiglio di utilizzarle perché hanno costi molto elevati.

Eventualmente il ribilancimento trimestrale può essere adatto ad un portafoglio formato solo da criptovalute dove la volatilità è elevata ed è facile vedere movimenti repentini dei prezzi dei token.

Il ribilanciamento ogni 6 o 12 mesi è utile per gli investitori che hanno un portafoglio con poche asset class formate da pochi strumenti finanziari.

Se il portafoglio è stato creato il 15 marzo, al 15 settembre o al 15 marzo dell’anno dopo si applica il ribilanciamento.

Ribilanciamento con la regola 5/25

Questa regola è stata ideata da Larry Swedroe, il creatore del Larry Portfolio.

Il ribilanciamento secondo lui deve essere fatto quando la composizione di portafoglio si discosta di un 5% o di un 25%.

La regola del 5% funziona per i portafoglio più semplici.

Per esempio se hai un portafoglio 50/50 con 50% ETF azionario mondiale e 50% ETF obbligazionario mondiale, ogni qualvolta c’è una variazione di 5 punti percentuali lo riporti al punto di partenza.

Se il portafoglio va al 55% azioni e al 45% obbligazioni, si vendono le azioni e si comprano le obbligazioni.

La regola del 25% funziona per i portafogli più complessi.

Hai sempre un portafoglio 50/50 ma questa volta al suo interno la parte azionaria è suddivisa in 5 micro asset class come ETF USA, ETF Emerging Market, ETF Europe, ETF China, ETF value.

Invece di considerare l’asset class completa si modifica la micro asset class quando subisce una variazione del 25%.

Se l’ETF USA ha un peso per il 10% in portafoglio e cambia di un +/- 25% arrivando a valere il 12,5% o il 7,5% si comincia ad agire.

Vendi o compri a favore della o delle micro asset class che hanno subito la variazione contraria maggiore.

La regola del 5% può essere utilizzata singolarmente mentre la regola del 25% va applicata sempre insieme alla regola del 5%, creando appunto il ribilanciamento 5/25.

Ribilanciamento a bande di tolleranza

Il ribilancimento di portafoglio in questo caso non viene fatto né seguendo il tempo né utilizzando una percentuale di scostamento predefinita.

La banda di tolleranza è personalizzabile in base al tipo di asset class.

Un esempio di tolleranza potrebbe essere questo:

- 15% azioni;

- 5% obbligazioni;

- 10% materie prime;

- 20% criptovalute.

Più l’asset class è volatile più il margine di tolleranza sarà elevato.

Viceversa se un asset class è poco volatile è giusto mantenere una banda di tolleranza limitata a pochi punti percentuali.

Ricorda che le variazioni delle asset class possono avvenire simultaneamente.

Per esempio le azioni e le crypto subiscono entrambe un rialzo dei prezzi quindi magari tra loro non è necessario applicare il ribilanciamento ma bisogna farlo solo su obbligazioni e materie prime.

Come ribilanciare il portafoglio?

Ora hai visto i 3 metodi per ribilanciare il portafoglio ma a seconda del tipo di strategia adottata il loro utilizzo può variare.

PIC, PAC o nuova liquidità hanno bisogno di un monitoraggio differente.

PIC

Un portafoglio di investimento creato solo tramite PIC, un’unica entrata inziale, prevede un ribilanciamento con l’acquisto degli asset in perdita e la vendita degli asset in profitto.

Questo implica, in base alla frequenza di ribilanciamento, 2 costi:

- commissioni di acquisto e vendita;

- imposta fiscale del 12,5% o del 26% sulla vendita.

L’aspetto fiscale è unico per tutti.

Le commissioni invece possono essere migliorate utilizzando broker online che consentono la compravendita a costi molto contenuti o addirittura gratuiti.

Pensa di dover ribilanciare il portafoglio ogni 6 mesi avendo 4 asset class in portafoglio.

Ogni anno devi fare 8 operazioni di acquisto e 8 operazioni di vendita quindi 16 transazioni totali.

Se la commissione è di 10€ o di 1,50€, il costo finale cambia radicalmente.

Si passa da 160€ a 24€ di commissioni.

La scelta di un broker online conveniente a parità di funzionalità e di sicurezza rispetto agli altri è sempre azzeccata.

Nuova liquidità

La nuova liquidità con capitale aggiuntivo permette di effettuare un finto ribilanciamento.

È una strategia efficace soprattutto a livello di costi perché si fa una operazione monodirezionale, l’acqusito.

I nuovi versamenti saranno finalizzati a comprare maggiori quantità dell’asset in deficit e minori quantità dell’asset in surplus.

Il risultato sarà un allocazione di portafoglio iniziale.

Facciamo un esempio: hai un portafoglio da 100.000€ con una composizione iniziale 60/40.

Dopo 8 mesi la tua composizione è cambiata in 65/35.

Decidi di aggiungere 20.000€ di nuova liquidità che andranno a finire così:

- 13.000€ in obbligazioni [(120.000*0.4)-(100.000*0.35)];

- 7.000€ in azioni [(120.000*0.6)-(100.000*0.65)].

In questo modo avrai nuovamente un portafoglio 60/40 formato da 72.000€ di azioni e 48.000€ di obbligazioni.

PAC

Con un PAC l’impostazione è diversa.

Dipende con quali strumenti finanziari effettui il PAC.

Solitamente il piano di accumulo viene utilizzato per diminuire la volatilità mediando il prezzo medio di carico.

È quindi utile con le asset class più volatili come azioni e crypto.

Se effettui un PAC mensile su un ETF azionario World prevedi già che la composizione di portafoglio aumenterà a favore delle azioni.

Capisci che non ha senso effettuare un ribilanciamento frequente sulle altre asset class perché avevi già preventivato questo sbilanciamento.

Per esempio ogni 6/12 mesi puoi decidere di iniettare nuova liquidità a favore di quelle asset class che ne hanno risentito maggiormente.

Non devi vendere la parte azionaria perché il PAC è fatto apposta per accumulare quote di un determinato strumento finanziario, nel nostro esempio un ETF azionario World.

E se non volessi comprare periodicamente le altre asset class?

Puoi non farlo ma in questo caso il tuo portafoglio con il passare degli anni, senza l’aggiunta di nuova liquidità a favore di altre asset class, sarà sbilanciato rispetto alla tua idea iniziale.

E qui veniamo al prossimo paragrafo.

Quando conviene ribilanciare il portafoglio?

Il ribilanciamento è nato come miglioramento della strategia buy and hold.

È ideale per i lazy portfolio che hanno un asset allocation prestabilita fin dall’inizio.

Il PAC non è contemplato in questa strategia quindi l’accumulo di risorse verso solo un asset class porta per forza a deviare la composizione iniziale di portafoglio.

Una soluzione è quella dividere il PAC dal resto del portafoglio.

PIC da una parte e PAC dall’altra.

Facciamo chiarezza con un esempio di un portafoglio con orizzonte temporale di 10 anni.

All’anno 1 entri a mercato con 50.000€ e li suddividi 50/40/10 (50% azioni, 40% obbligazioni e 10% crypto).

Ogni anno effettui il ribilanciamento riportando il portafoglio alla sua composizione originale.

Sempre all’anno 1 inizi un PAC con 100€ su azioni e 100€ su criptovalute, più precisamente azioni con ETF Wold e crypto con Bitcoin.

Dopo 10 anni hai investito altri 12.000€ sulle azioni e 12.000€ sulle crypto.

Il portafoglio totale, senza considerare le performance di mercato, ammonterà a circa 75.000€ ma devi considerarlo separato al suo interno.

In questo modo il portafoglio creato con un PIC non è compromesso dal PAC e il ribilanciamento è rimasto funzionale all’idea iniziale.

Solo alla fine, dopo che sono passati 10 anni, deciderai se unire i 2 portafogli e valutare una nuova composizione di portafoglio o se continuare a proseguire su due binari differenti.

Qual è lo strumento ideale per il ribilianciamento?

Lo strumento finanziario ideale per ribilanciare il portafoglio è l’ETF.

Gli ETF sono versatili e convenienti.

Pensa di avere in portafoglio 20 titoli azionari e di dover fare un ribilanciamento, ti gira la testa al solo pensiero.

L’esborso economico sarebbe molto elevato e il monitoraggio molto faticoso.

Con gli ETF è facile applicare un ribilanciamento periodico, la regola 5/25 o le bande di tolleranza.

Impara tutto sugli ETF grazie ad Aikido Finanziario, il percorso di punta di Filippo Angeloni che ti insegnerà tutti i segreti del miglior strumento finanziario sul mercato.

Considerazioni finali

Il ribilanciamento è un toccasana per gli investimenti ma ci sono delle controindicazioni.

L’aspetto commissionale, fiscale e di monitoraggio implicano qualche sforzo economico e cognitivo.

Le commissioni si possono abbassare mentre l’imposta fiscale del 12,5% o del 26% si è costretti a pagarla.

Un ribilanciamento misto a seconda del tipo di portafoglio è la scelta migliore.

Per un portafoglio tradizionale la frequenza può essere ogni 6 o 12 mesi.

Per un portafoglio crypto la frequenza può essere ridotta ogni 3 mesi in quanto non c’è da preoccuparsi delle commissioni e del capital gain (obbligatorio solo per capitali sopra certe soglie).

In tutti i casi monitora il tuo portafoglio e tieni sotto controllo le tue finanze, il ribilanciamento serve anche a questo.