Se proviamo ad unire la teoria del portafoglio comportamentale con l’orizzonte temporale dell’investitore, vengono fuori diverse tipologie di piramidi del risparmio e degli investimenti o piramide dell’investitore, le più famose sono quelle a 6 strati ed a 5 strati.

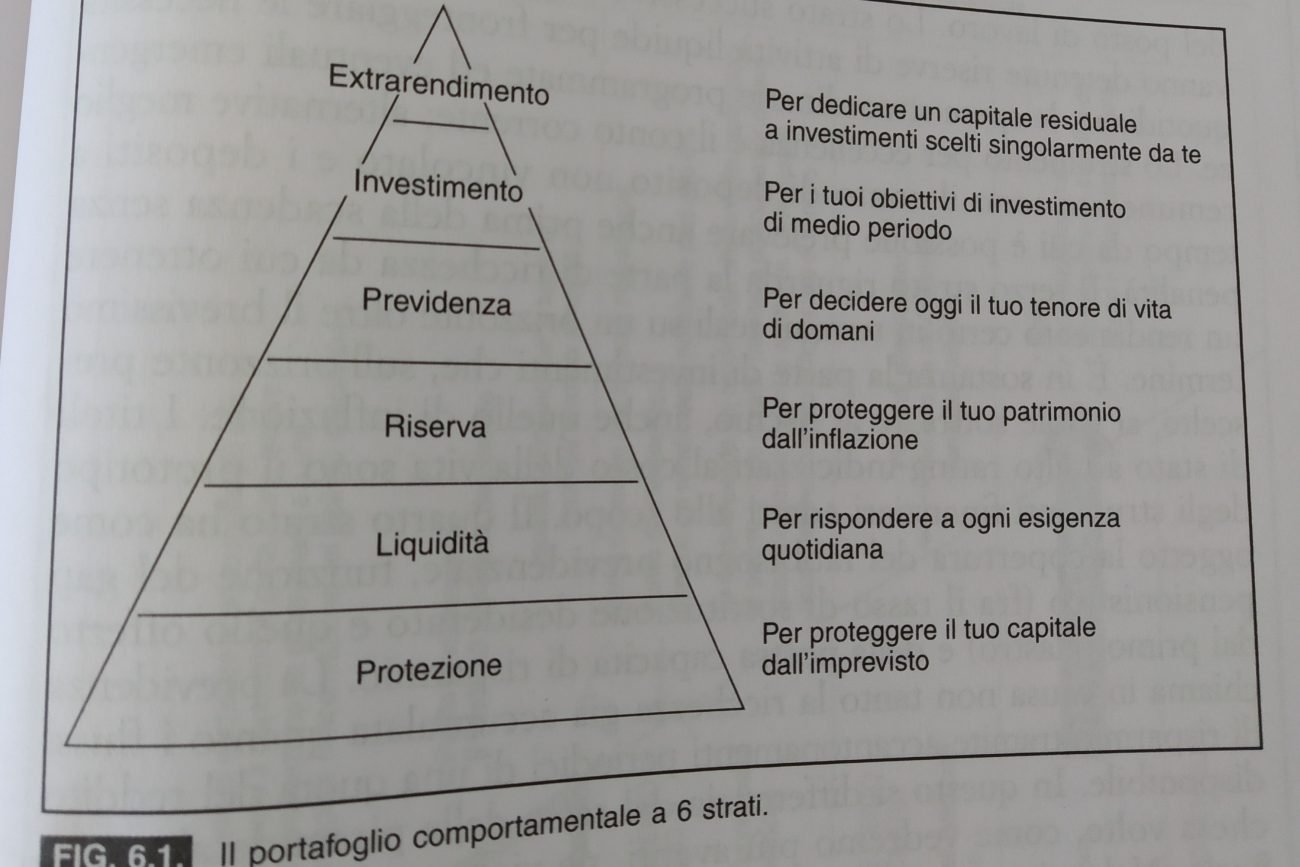

Quella a 6 strati è composta in questo modo:

N.B. Gli investitori desiderano costruire dei portafogli con più strati tra loro indipendenti. Ciascuno strato deve rispondere a un preciso obiettivo di investimento e il passaggio da uno strato inferiore, meno rischioso, ad uno superiore, più rischioso, avviene solo nel momento in cui il raggiungimento dell’obiettivo al livello inferiore è stato garantito.

Solitamente gli investitori tendono a dare più importanza alla downside protection piuttosto che all’upside potential, investendo quindi la maggior parte del loro capitale in asset sicuri piuttosto che in asset rischiosi. Questo per il portafoglio stratificato di tipo comportamentale comporta una particolare forma a piramide.

Protezione

La base della piramide ha l’obiettivo di proteggere il capitale dagli imprevisti; vanno assicurati, tramite polizze di puro rischio non solo i beni mobili ed immobili ma anche il capitale umano, quest’ultimo dal rischio di passare prematuramente a miglior vita e dal rischio di invalidità permanente per infortunio o malattia.

In linea di massima una polizza caso morte dovrebbe consentire agli eredi di incassare un capitale pari ad almeno cinque anni di reddito, mentre il capitale derivante da invalidità permanente dovrebbe essere ancora superiore; è opportuno che le polizze siano rinnovate fino al pensionamento, tenendo conto della copertura già offerta dal primo pilastro e da eventuali benefit contrattuali.

I fattori personali che incidono su questa scelta sono:

- avversione al rischio,

- età,

- il livello di ricchezza

- il desiderio di lasciare un capitale agli eredi

- la stabilità del posto di lavoro.

- correlazione tra il reddito da lavoro e il mercato azionario

Liquidità

Lo strato successivo copre il rischio di liquidità; vanno detenute riserve di attività liquide per fronteggiare le necessità quotidiane, le spese straordinarie programmate ed eventuali emergenze. Lo strumento per eccellenza è il conto corrente (online e tradizionale); alternative meglio remunerate sono il conto di deposito non vincolato e i depositi a tempo da cui è possibile prelevare anche prima della scadenza senza penalità.

Sarebbe bene avere almeno 2-6 mensilità di emergenza in liquidità. Se non si possiedono molteplici fonti di reddito.

Riserva

Il terzo strato riguarda la parte di ricchezza da cui ottenere un rendimento certo in termini reali su un orizzonte oltre il brevissimo termine. E’ in sostanza la parte di investimenti che, sull’orizzonte prescelto, si vuole sottrarre al rischio, anche quello di inflazione. I titoli di stato ad alto rating indicizzati al costo della vita sono il prototipo degli strumenti finanziari adatti allo scopo (TIPS).

L’investitore mira ad avere almeno un rendimento reale pari allo 0%

Previdenza

il quarto strato ha come oggetto la copertura del fabbisogno previdenziale, funzione del gap pensionistico (fra il tasso di sostituzione desiderato e quello offerto dal primo pilastro) e della nostra capacità di risparmio. La previdenza chiama in causa non tanto la ricchezza già accumulata quanto i flussi di risparmio tramite accantonamenti periodici di una quota del reddito disponibile. In questo si differenzia dal resto della piramide al punto che a volte, come vedremo più avanti, ne viene esclusa e trattata a parte.

Investimento

Nel quinto strato si collocano gli investimenti di medio-lungo periodo che espongono il capitale, in modo più o meno accentuato, al rischio con la promessa di un maggiore rendimento atteso. Dalla semplice incertezza del rendimento reale tipica delle obbligazioni a rendimento nominale certo, come i BTP, a quella molto più significativa delle azioni il cui rendimento è incerto anche in termini nominali e non vi è impegno alla restituzione dei capitali investiti.

Extrarendimento

L’ultimo strato accentua l’esposizione al rischio, vedendo prevalere desideri di arricchimento attraverso la rinuncia alla diversificazione; si parla infatti di investimenti scelti singolarmente da te che configurano la selezione di pochi titoli su cui puntare in una logica di trading (di breve periodo). Essendo le scelte fatte dal risparmiatore questo strato risponde anche a finalità in certa misura ludiche e ciò insieme al pronunciato profilo di rischio, giustifica la residualità del capitale impiegato, mentre per gli investimenti degli strati precedenti la soluzione suggerita è quella del risparmio gestito e/o della consulenza finanziaria.

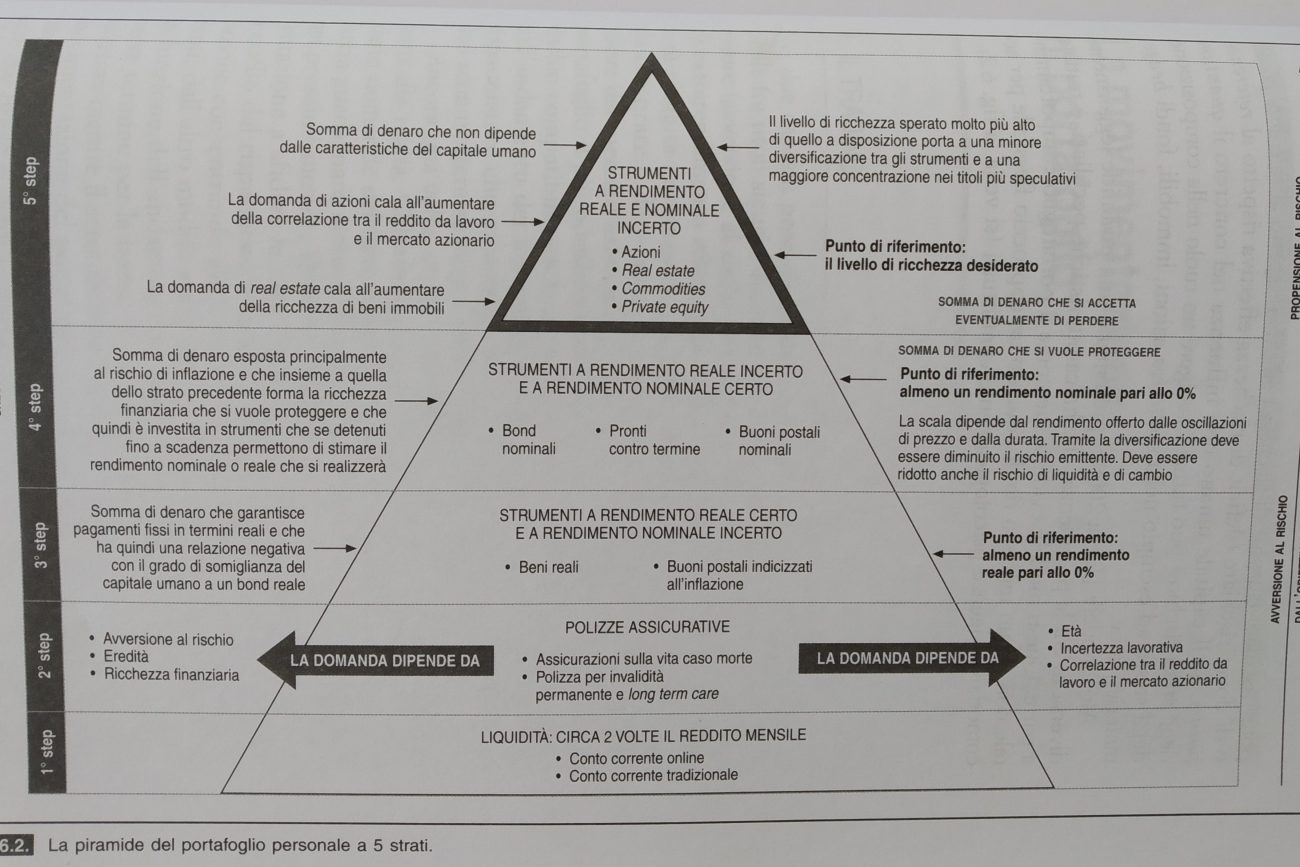

Secondo alcuni (Zannella 2009) il grado di rischiosità del capitale umano non dovrebbe incidere sull’ampiezza del vertice della piramide, cioè sulla quantità di capitale da investire negli strumenti più rischiosi, contrariamente a quanto affermato dai modelli economici classici.

Sebbene sia razionale ritenere che un dipendente pubblico avendo un lavoro molto sicuro, possa investire in azioni una quota maggiore del proprio portafoglio rispetto ad un lavoratore autonomo, risulta difficile per ragioni psicologiche destinare una quota rilevante dei propri risparmi a impieghi cosi rischiosi. Ciò che conta in questa scelta è soprattutto quanto ciascuno di noi sia convinto di poter rischiare o di dover rischiare. Se il capitale umano non influenza nel concreto il quantum degli strati rischiosi può tuttavia svolgere un ruolo nella composizione degli stessi, ad esempio nella scelta tra azioni, immobili, fondi, etf , materie prime.

Altri modelli presentano una piramide leggermente diversa in cui la previdenza che ha caratteristiche peculiari, è trattata a parte. Questi modelli evidenziano come il portafoglio comportamentale non sia un modello rigido, quanto un approccio flessibile per accomodare esigenze psicologicamente conflittuali.

2 risposte

Ottimo lavoro suggerimenti semplici da capire ed efficaci

Ottimo articolo, da che libro è tratta l’immagine della piramide?