Ho già parlato di PAC nella variante DCA più e più volte in questo Blog:

- Pac nella sua variante tradizionale DCA

- Value Averaging (variante del PAC tradizionale in DCA)

- Critiche e Limiti del PAC

- Come automatizzare un PAC su Bitcoin

- Diario di Bordo, Pac su Bitcoin

Quello che ancora non ti ho mai detto (tranne velatamente nel post “Critiche e limiti del PAC“) è che… Il Dollar Cost Averaging, la variante tradizionale del PAC non performa bene nel lungo Periodo.

Performa bene statisticamente nel breve e nel medio ma non nel lungo.

In questo articolo vedremo infatti i problemi di lungo periodo che presenta il Dollar Cost Averaging.

Aiutandoci con simulazioni passate.

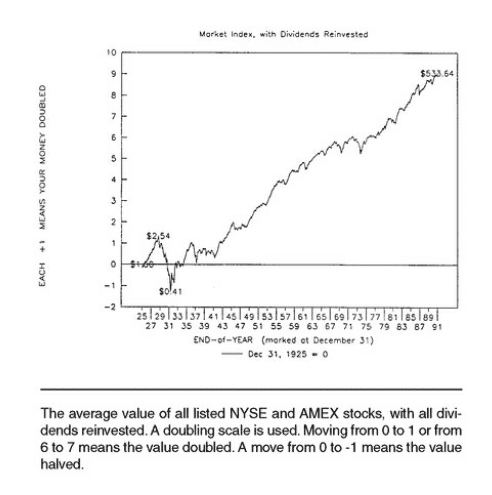

Facciamo finta di aver iniziato il pac di 1$ mensile nel 1926 e di averlo portato avanti mensilmente fino al 1991.

Un Pac del genere avrebbe dato un ritorno annuo del 11.03%.

Se ci fossimo invece andati a comprare una quota al mese (strategia CS), il rendimento annuale sarebbe stato del 11.24%

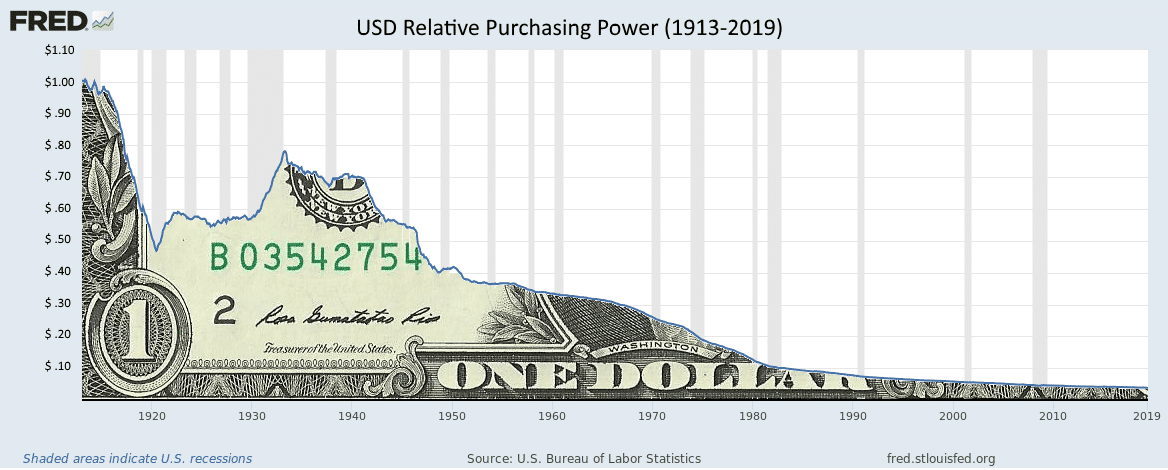

Dovremmo tutti sapere che 1$ di oggi (del 1926 nell’esempio), non avra lo stesso valore o potere di acquisto di 1$ tra 10-20-30-40-50 anni (del 1991 nell’esempio).

A causa dell’inflazione il potere di acquisto delle valute Fiat si va a ridurre nel tempo, questo è sempre più vero per valute deboli (bolivar Venezuelano ecc) ma è vero anche per quelle più forti (Il dollaro americano ha perso il 99% del suo potere d’acquisto da quando si è insediata la FED).

[Sarò clemente non ti allego il grafico di quanto ha perso il dollaro nei confronti del Bitcoin…]

Ad ogni modo effettuare un Pac che non tiene conto dell’inflazione sarebbe insensato… (1 $ di oggi vale 1/8 di 1$ del passato).

Difatto esistono varianti del PAC che prevedono di aggiustare la quota mensile del PAC in base all’inflazione.

Se proviamo ad effettuare un backtesting tenendo conto di questo aggiustamento il nostro PAC in DCA ci avrebbe fruttato un 11.09% annuo di rendimento. Qualcosina in più rispetto al pac tradizionale senza aggiustamento mensile per l’inflazione.

E’ sempre qualcosina di meno però rispetto alla strategia CS (comprarsi una quota al mese di un determinato indice)… proviamo a capire il perché.

Anche se aggiustiamo il PAC tradizionale in DCA per l’inflazione c’è sempre un problema.

I mercati azionari tendono a crescere molto più velocemente dell’inflazione nel corso del tempo.

1$ di gennaio 1926 investito in azionario è cresciuto in valore fino a 533.64$ fino al 1991.

Per cui pur andando ad aggiustare la rata mensile per l’inflazione… negli ultimi anni la rata è 8$ circa e non 533.64$, cioè ti saresti comprato 0.02 quote del mercato nel 1991.

In altre parole non riesci a stare dietro alla crescita del mercato.

Il nostro investimento nel mercato ora vale meno di un quindicesimo di ciò che valeva nel 1926.

E dato che il nostro investimento “lagga” dietro la crescita del mercato, la nostra esposizione al rischio di mercato non è ben bilanciata nel corso del tempo.

Ossia, è come se fossimo andati pesanti con la mano nel 1920-1930 e avessimo investito ben poco nel 1980.

Il PAC tradizionale in DCA (senza aggiustamenti) risente quindi enormemente della mancanza di crescita nel corso del tempo. Ogni dollaro che investiamo non riesce a stare dietro ad inflazione e crescita del mercato.

Growth Equalization

La strategia DCA non cresce con il mercato.

La strategia CS (a quote costanti), che parte con un dollaro ed aumenta invece con il valore del mercato azionario arriva nel 1991 a rendere fino al 11.24% annuo e porta ad un valore di portafoglio di 422.106$ nella nostra simulazione.

Molto, molto di più rispetto al PAC tradizionale in DCA che avrebbe portato il valore del portafoglio a 113,861$ alla fine del 1991.

(c’è da tenere conto però che l’ammontare investito sarebbe stato molto maggiore con il CS rispetto al DCA…una quota mensile nel 1990 in cs sarebbe stata di 500$ mentre quella mensile in DCA tradizionale di 1$)

Ma con un PAC in DCA con un aumento costante della rata, si potrebbe raggiungere un risultato simile.

Possiamo chiamare questa variante del PAC come “PAC in DCA growth-equalized”

Infatti se avessimo aumentato la nostra rata mensile del 0.64% quindi un 7.96% annuo allora il nostro portafoglio finale sarebbe ammontato a 422.238$ un capitale simile al risultato ottenuto con la strategia CS. La performance qui sarebbe stata del 11.46%, e la rata finale di 155.44$ e non di 534$ come nel CS.

Quindi… la lezione è che il PAC tradizionale in DCA dovrebbe non solo tenere conto dell’inflazione… ma dovrebbe anche essere aggiustato in modo da stare dietro alla crescita dei mercati nel lungo periodo.

Con un PAC in DCA dovresti aumentare quindi la “rata” mensile almeno ogni 1-2 anni tenendo conto quindi dell’inflazione e della crescita dei mercati nel lungo periodo.

Non è necessario (sarebbe anche sconveniente aggiustarla mensilmente) basta farlo ogni 1-2 anni.

Probabilmente un buon tasso di crescita sarebbe 0.5% mensile, quindi un 6.17% annuo.

In un prossimo articolo parleremo più approfonditamente di come aggiustare il pac per inflazione e crescita dei mercati.