Quando investiamo i nostri risparmi, ci immaginiamo di essere sempre degli individui razionali, che prendono delle decisioni in base alla propria situazione finanziaria. Pensiamo di essere sempre lucidi, di allocare correttamente il nostro denaro in base all’orizzonte temporale, al profilo di rischio e agli obbiettivi di investimento che ci poniamo. Questo modello teorico, chiamato “Teoria dell’utilità attesa“, sviluppato da Von Neumann e Morgenstern (1947) è stato per decenni considerato perfetto per descrivere l’operato sui mercati dell’investitore.

Tuttavia, proviamo a pensare ai nostri comportamenti reali, o a quelli di amici e parenti che ogni giorno prendono delle decisioni finanziarie. Sono davvero sempre razionali? La risposta purtroppo è negativa. Si lasciano influenzare dal contesto e dalle emozioni. Per questo motivo, gli accademici hanno cercato di elaborare un nuovo modello che potesse descrivere meglio il nostro modo di prendere delle decisioni quando dobbiamo investire. Nacque così la Teoria del Prospetto (1979), per opera del premio nobel Kahneman e dello psicologo Tversky.

Questa teoria ha posto le basi per costruire quella che oggi chiamiamo “finanza comportamentale”. Questa branca della finanza spiega che gli individui prendono spesso strategie decisionali non razionali, guidate dalle emozioni. Il motivo è che il nostro pensiero è limitato da alcuni “bias cognitivi”, cioè dei costrutti mentali che ci conducono a percezioni errate o deformate della realtà.

Questi bias hanno una loro utilità. Infatti nella quotidianità ci aiutano a prendere decisioni in fretta e senza fatica, semplificando la complessità del mondo che ci circonda. Il problema è che quando questi costrutti vengono applicati (inconsciamente) in alcuni contesti, come quello finanziario, ci inducono a commettere errori.

Ecco allora che prendere coscienza di questi bias cognitivi negli investimenti diventa fondamentale per evitare di caderne vittima. Ma quali sono i bias cognitivi più comuni quando investiamo? Vediamo insieme i più famosi!

1) Home bias

Si definisce “home bias” la naturale tendenza a concentrare i nostri investimenti in azioni e titoli italiani, evitando quelli stranieri. L’errore cognitivo che commettiamo è quello della overconfidence, cioè tendiamo a sentirci più sicuri quando abbiamo a che fare con qualcosa ritenuto familiare e conosciuto.

Ecco quindi che l’home bias porta gli investitori a prediligere prodotti finanziari geograficamente più vicini ai loro Paesi o ad investire nei titoli di una azienda a cui si è affettivamente legati, trascurando valutazioni di tipo più tecnico. Questo però ci espone ad una serie di problemi.

- L’home bias non consente di accedere ai benefici di diversificazione globale e porta a concentrarci solo sul mercato italiano.

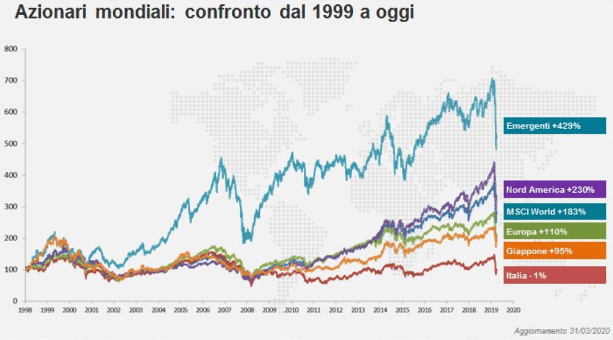

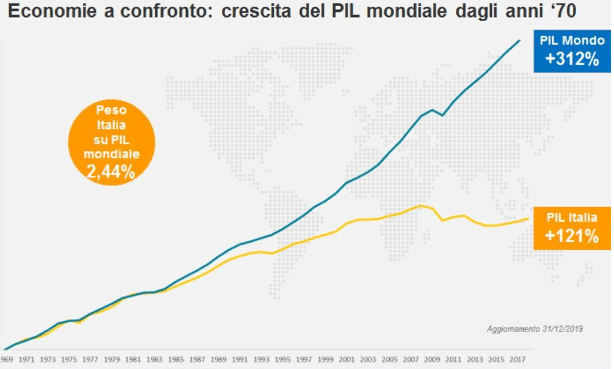

- Dopo la crisi del 2008 l’azionario italiano ha avuto una crescita molto inferiore rispetto a quella di tutti gli altri principali paesi mondiali. Questo si traduce in opportunità di guadagno perse.

- Esistono degli studi che mostrano la correlazione positiva di lungo periodo tra prodotto interno lordo dei paesi e performances azionarie (Per approfondire: Is there a Link Between GDP Growth and Equity Returns?). Sebbene non sia possibile stabilire un rapporto solido di causa-effetto tra i due fattori, è comunque interessante osservare come questi si muovano spesso nella stessa direzione. E ovviamente in Italia il PIL è rimasto indietro rispetto alla crescita media mondiale.

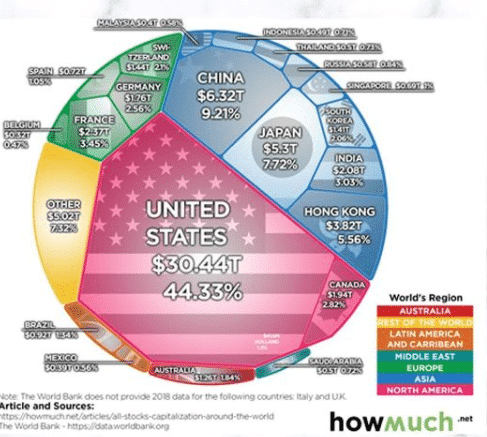

- Il mercato italiano pesa solo lo 0,5% del mercato azionario globale. In questo modo stiamo davvero limitando le possibilità di investimento a nostra disposizione. Se non ci credete aprite un qualsiasi ETF World e andate a vedere quanto è investito in Italia.

Un suggerimento per risolvere l’home bias è semplicemente quello di allargare i propri orizzonti e basare i nostri investimenti non su quello che è più vicino a noi, ma su analisi più razionali.

2) Disposition effect

Il secondo bias cognitivo negli investimenti è il cosiddetto “disposition effect“. Te lo voglio spiegare con un giochino: immagina di avere urgente bisogno di liquidità per far fronte ad una spesa e, per questo, di dover vendere un investimento per recuperare i soldi necessari.

Se tu potessi scegliere di liquidare solo due titoli, uno con un grosso guadagno e uno in pesante perdita, quale venderesti? Ebbene, la maggior parte delle persone tende a vendere quello in guadagno. Questo si chiama disposition effect, cioè la tendenza a liquidare prematuramente i titoli vincenti e non vendere per tempo quelli che si sono deprezzati (e che probabilmente continueranno a farlo). Ma perché ci comportiamo così?

Il motivo principale è emozionale. Infatti, vendendo il titolo che si è apprezzato si realizza un guadagno, che provoca soddisfazione e orgoglio. Al contrario, vendendo il titolo che ha perso valore, si concretizza una perdita di denaro, che genera frustrazione e rimpianto per non aver venduto in anticipo. Il nostro cervello, attraverso questo bias vuole allontanarci il dispiacere di contabilizzare la perdita e ci porta a non vendere.

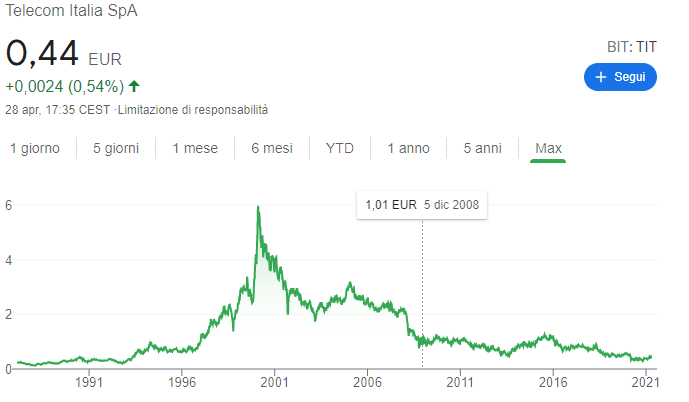

Giusto per combinare questo bias con il precedente: lo sai quanti italiani hanno acquistato azioni Telecom ai picchi nel 2000 e si ostinano a non vendere per evitare tale rimpianto? Ovviamente nessuno può prevedere il futuro, ma le possibilità di rivedere Telecom a quei livelli è davvero remota.

Il consiglio più grande che posso darti quando ti senti coinvolto in questa situazione è di farti tornare in mente la massima di Warren Buffett, uno dei più grandi investitori viventi. Egli dice che vendere i titoli vincenti e lasciare in portafoglio quelli perdenti è un po’ come tagliare i fiori e innaffiare le erbacce.

3) Hindsight Bias

Si definisce “hindsight bias” o “bias del senno di poi” la tendenza umana a semplificare le circostanze di un evento che è già accaduto, ritenendo a posteriori che fosse facilmente prevedibile. Insomma, l’esito di una situazione critica viene spesso giudicato a posteriori come molto più scontato di quanto non si sarebbe fatto prima che si verificasse.

Questa è una vera e propria distorsione retrospettiva del giudizio per cui il solo fatto di sapere, a posteriori, com’è andata finire, ci induce a ritenere sistematicamente più probabile quell’esito anche alla luce dei fatti che erano disponibili fin dal principio.

Come si applica agli investimenti? Quante volte ci è capitato di pensare che in fin dei conti Bitcoin e il mercato delle criptovalute sarebbe stato destinato a salire? In realtà nessuno avrebbe potuto sapere come sarebbe andata a finire veramente perché le variabili in gioco erano pressoché infinite. Tra l’altro spesso questo ci induce ad un senso di insoddisfazione per non aver investito in qualcosa che è salito e che avremmo potuto acquistare.

Per eliminare questo bias può essere intelligente soffermarsi sui motivi per cui le cose sarebbero potute andare diversamente. Togliere cioè pregnanza ai giudizi distorti dalla conoscenza dei risultati, per restaurare fino dove è possibile l’iniziale situazione di genuina incertezza. Per un ulteriore approfondimento su questo specifico bias suggerisco la lettura del libro “Il Cigno Nero” di Nassim Taleb.

4) Hot hand bias

L'”hot hand bias” o “fallacia della mano calda” è l’errore logico di credere che a causa di una serie di vittore consecutive, si continuerà a vincere anche in futuro. Il nome è stato derivato dal basket, in cui si tende erroneamente a credere che se un giocatore segna un po’ di canestri di fila in una giornata, allora abbia la “mano calda” e continuerà a fare punti.

Questo bias si applica agli investimenti quando a seguito di un po’ di trade positivi crediamo di essere diventati dei lupi di Wall Street e iniziamo ad innalzare il nostro livello di rischio pensando che le cose possano solo andare bene. In realtà quello è proprio il momento migliore per fermarsi un attimo a riflettere. Cerchiamo sempre di lasciare che sia la razionalità a prevalere quando investiamo.

5) Anchoring bias

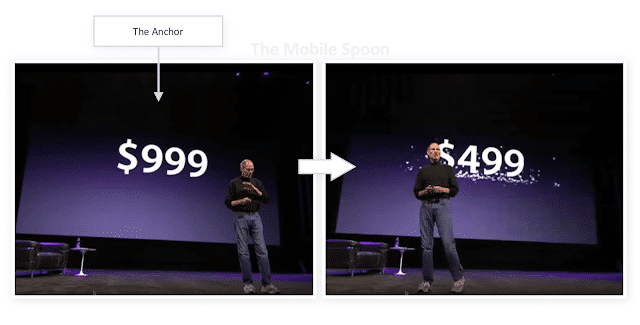

Concludiamo con un errore mentale molto interessante. L'”anchoring bias” è la tendenza ad ancorare nella nostra mente un numero visto in precedenza e usarlo come riferimento e benchmark. Lo sa bene Steve Jobs, che nella sua presentazione del primo iPhone nel 2006 mostrò al pubblico prima un prezzo di 999$ e poi lo tagliò a 499$. Questo secondo prezzo, che all’epoca era molto alto per un telefono, alla fine sembrò economico, perché il genio del marketing usò questo effetto ancoraggio. Le persone furono ben felici di pagare solo 499$ anziché 999$.

Ma come si manifesta questo bias nel mondo degli investimenti? Accade quando vediamo arrivare un titolo ad un certo prezzo, magari ai massimi, e ancoriamo il prezzo a quel valore. Anche se il titolo dovesse scendere noi saremmo convinti di rivedere prima o poi l’azione a quel prezzo solo perché in passato era già successo.

In realtà lasciatemi smentire questa cosa all’istante: ciò che scende in borsa non è detto che risalga. Se un evento esogeno ha modificato drasticamente i fondamentali di una azienda, facendone crollare il prezzo, probabilmente quell’azione non tornerà più ai livelli di prima. Cerchiamo quindi di evitare l’ancoraggio e facciamo analisi dei fondamentali ogni volta che di manifesta uno shock del contesto.

In sintesi

Quella della finanza comportamentale è una branca molto interessante che cerca di spiegare il comportamento degli investitori sui mercati. Come abbiamo visto, il nostro cervello è spesso limitato da alcuni bias cognitivi, che distorcono la nostra percezione e ci portano a compiere scelte avventate. L’unico modo per difenderci è facendo appello all’arma della conoscenza.

Conoscere come questi bias cognitivi possono impattare i nostri investimenti è il primo passo per evitarli. Il secondo è avere una strategia vincente e il più possibile razionale di gestione dei tuoi risparmi. Se sei interessato ad ottenere istruzioni dettagliate su come gestire, creare e proteggere i tuoi soldi, ti consiglio di valutare il corso Piano A, punta di diamante della formazione finanziaria di Filippo Angeloni.

Non esitare a contattarci per prenotare una chiamata strategica qualora avessi bisogno di ulteriori informazioni.