Compound

Compound, è un applicazione Defi che lavora sulla blockchain di Ethereum e che permette di istitutire una linea di credito/debito tra due soggetti senza intermediari.

chi sono questi due soggetti?

- il borrower ossia chi riceve il prestito

- il lender ossia chi eroga il prestito

N.B. in compound è scorretto parlare di operazioni tra singoli, vi è una pool condivisa da dove attingere…per prendere in prestito. Ogni cripto depositata dai lender è inserita in una pool dove i borrower possono prendere a prestito. Questo aumenta di molto la liquidità della piattaforma, un’utente può fare il prelievo dei propri asset quando vuole non deve aspettare la scadenza del prestito.

Compound si può utilizzare con ETH e token ERC20. Il prestito è un prestito collateralizzato. Vuol dire che se devo prendere in prestito dei fondi devo bloccare un collaterale (devo dare una garanzia reale in criptovaluta).

Questo collaterale è sovra-collateralizzato ossia è molto maggiore rispetto ai fondi che prendo in prestito (in compound è +75%). Questo perchè lo smartcontract si deve assicurare (anche in caso di cali di mercato) che il borrower non divenga insolvente.

il borrower chiaramente dato che prende soldi in prestito deve restituire il prestito + una commissione (gli interessi). Quando il borrower chiude la sua posizione debitoria riavrà indietro il suo collaterale.

il lender se tutto va bene riavrà la somma prestata + gli interessi.

sono due le situazioni dove le cose possono andare male per il lender:

- il borrower è insolvente ossia non ripaga le sue rate. La piattaforma in questo caso mi tutela con il collaterale. In altre parole al creditore viene dato il collaterale messo a garanzia del prestito.

- deprezzamento del collaterale. E’ questo in realtà la problematica più grave. In caso di cali pesanti di mercato lo smartcontract liquida il collaterale prima che il prezzo del collaterale (over-collateralizzato) scenda a livelli inferiori al prestito emesso. E anche in questo caso viene dato al creditore. In realtà vi è più un incentivo che altro… dato che ogni partecipante può comprare fino al 50% del collaterale in liquidazione ricevendo uno sconto del 5% su esso. Puoi controllare questo sito per liquidare altre persone e prendere i loro collaterali a sconto

Ogni asset depositato nel protocollo Compound è rappresentato da un erc20 chiamato cToken (cDai, cUSDC ecc) . Tutte le volte che si guadagnano interessi, questi cToken aumentano il loro valore di conversione e quindi possono essere successivamente riconvertiti in una maggiore quantità di asset sottostante. Gli interessi vengono pagati in questo modo. Non li si riceve direttamente ma indirettamente dato che va ad aumentare il tasso di cambio dei propri cToken. Quindi quando si va in futuro a prelevare gli interessi saranno reclamati in questo modo.

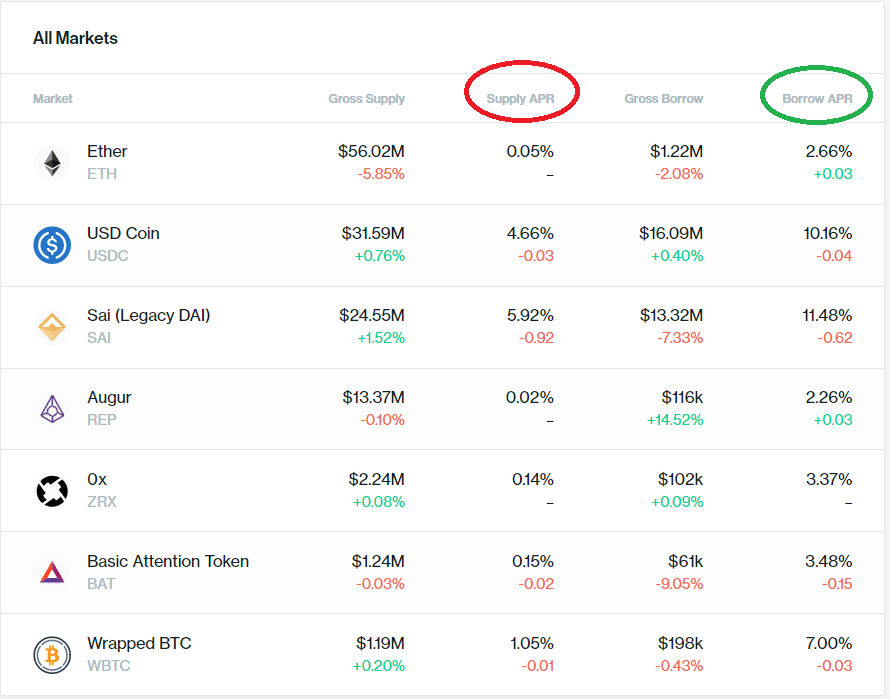

Su compound troviamo due tassi, uno creditore e uno debitore.

Supply APR è variabile ed è quello che posso guadagnare prestando una determinata criptovaluta. Se voglio prestare SAI posso guadagnare il 5.92% annualizzato.

Borrow APR è invece quello che devo pagare in interessi annui per prendere in prestito una determinata criptovaluta. E’ sempre maggiore della supply APR. L’interesse guadagnato viene accreditato automaticamente ogni giorno.

Come avrai notato i tassi più elevati sono legati alle stablecoin, per una dinamica di domanda ed offerta.

gli interessi vanno in funzione della liquidità a disposizione in ogni mercato e variano in real time in base a domanda ed offerta. Quando vi è molta liquidità i tassi di interesse sono bassi, quando la liquidità è scarsa i tassi di interessi sono alti. Quando i tassi sono alti viene incentivata nuova supply (vengono depositate più criptovalute nel protocollo) e viene anche incentivato il pagamento del debito.

magari ti starai chiedendo… Perché i tassi supply sono più bassi di quelli borrow? semplicemente per il fatto che vi è eccesso di liquidità imposto dall’overcollateralizzazione.

gli asset depositati sono maggiori rispetto agli asset presi in prestito.

E dato che il tasso borrow viene pagato a chi presta liquidità, le persone che prestano liquidità sono in numero maggiore rispetto a chi richiede prestiti allora il tasso di interesse è più basso.

Perchè prestare criptovalute in Compound? chiaramente per guadagnare un tasso annuo, una sorta di passive income. Voglio restare investito in Ethereum ed al tempo stesso guadagnare una rendita? bene presto eth al protocollo… a fine periodo vado a prelevare eth + interessi

Perchè prendere in prestito?

- per aprire posizioni a leva, deposito collaterale e prendo in prestito dai per aprire altre posizioni di trading/investimento.

- Per fare acquisti sperando che in futuro la crescita di prezzo del collaterale sia maggiore rispetto al borrow APR. (es deposito ETH, prendo una stablecoin ci compro un notebook e pago gli interessi… a fine prestito riprendo i miei ETH collateralizzati magari cresciuti di valore del 500% e vado quindi a ripagarmi senza problemi il costo di questo prestito. Questa operazione però può andare anche male pensa se il prezzo di ETH decresca e di molto e venissi liquidato…oppure se il prezzo di ETH decresca di molto e a te fosse convenuto vendere subito ETH al periodo iniziale ad un tasso maggiore per comprare il Notebook ).

- posso fare acquisti come esempio precedente depositando stablecoin e ricevendo in cambio stablecoin. Magari ti vuoi comprare un notebook XPS 15 ma non vuoi privarti di 2000€ in una sola botta. Allora puoi prendere a prestito 2000€ e decidere quando ripagarli magari in comode rate.

- Chiaramente devi avere collaterale, non puoi indebitarti senza avere già dei soldi in tuo possesso… Però eviti di stare a sentire intermediari, recupero crediti e quant’altro.

- La scadenza del prestito e quando e in che importo ripagare i debiti li decidi te.