Nell’articolo di oggi parliamo del debito (cattivo) e di come puoi mettere in atto dei comportamenti virtuosi per riuscire ad uscirne.

Dopo molto tempo passato a leggere e scrivere di soldi, sono arrivato a credere che la riduzione del debito dovrebbe essere un “effetto collaterale” e non un obiettivo.

Se ristrutturi la tua vita in modo da spendere meno di quanto guadagni, uscire dai debiti è un effetto collaterale naturale.

Detto questo, mi rendo conto che molti lettori del blog stanno lottando per uscire da questa situazione.

La pressione sociale per l’acquisto della prima casa tramite mutuo è forte in Italia.

Per molti in Italia uscire dal debito è l’obiettivo finanziario principale a volte un ossessione.

Va bene.

Prima di poter iniziare a ripagare il debito, devi guadagnare, devi fare profitto.

A meno che il tuo reddito non superi le tue spese, il tuo debito tende per forza di cose ad aumentare.

Se continui ad aumentare il debito o se sei in grado di effettuare solo pagamenti minimi, devi prima trovare modi per spendere di meno e guadagnare di più fino a quando non avrai un “tasso di risparmio” positivo. (Sia le aziende che le persone generano profitti. Ma quando le persone generano un profitto personale, lo chiamiamo “risparmio”.)

Dopo aver ottenuto un profitto personale (io preferisco chiamarlo così), puoi (e dovresti) rendere l’eliminazione del debito una priorità.

Prima di investire infatti, è buona idea:

1) assicurarsi

2) eliminare i debiti

3) creare un fondo di emergenza

La riduzione del debito è uno dei migliori ritorni che puoi guadagnare con i tuoi soldi.

Ci sono anche vantaggi non finanziari nel ripagare il debito, tra cui:

– Semplicità. Più debiti hai, più conti hai. È più facile gestire i propri soldi quando si dispone di un’infrastruttura finanziaria semplice ed efficiente. Ogni volta che ripaghi un debito, ti avvicini di un passo a questo ideale.

–Flusso monetario. Ogni volta che elimini un debito, il denaro precedentemente utilizzato per quel pagamento mensile diventa disponibile per perseguire altri obiettivi, comprese cose divertenti come una gita fuori porta o una visita ad una città d’arte.

–La libertà. Quando hai pagamenti mensili da soddisfare, sei incatenato al tuo lavoro. (non dirmi di no!) Non sei in grado di correre rischi. Una volta che il tuo debito è andato, una gamma più ampia di opzioni diventa disponibile per te.

–Pace della mente. Soprattutto, una volta che sei libero da debiti, puoi dormire più facilmente la notte. Metterai meno pressione su te stesso e avrai meno litigi per i soldi con il tuo partner.

Smetti di acquisire nuovi debiti.

Questo può sembrare ovvio, ma il motivo per cui il tuo debito è fuori controllo è che ne hai contratto troppo e che continui ad aumentarlo.

Smetti di usare il credito. Non acquistare nulla a credito. Non finanziare niente. Taglia le tue carte di credito.

Non trovare scuse. Non mi interessa che altri siti di finanza personale dicano che non dovresti tagliarle. Distruggile. Smettila di razionalizzare che ne hai bisogno.

Non hai bisogno di carte di credito per una rete di sicurezza.

Non hai bisogno di carte di credito per comodità.

Non hai bisogno di carte di credito per i bonus cash-back.

Non hai affatto bisogno di carte di credito.

Se sei in debito, le carte di credito sono una trappola. Ti fanno solo indebitare di più.

Dopo aver distrutto le tue carte, interrompi tutti i pagamenti ricorrenti tramite credito.

Se hai un abbonamento a una palestra, cancellalo. Se rinnovi automaticamente il tuo account Netflix, cancellalo. Annulla tutto ciò che addebita automaticamente sulla tua carta di credito. Smetti di usare il credito.

Costruisci un fondo emergenze.

Per alcuni, questo è contro-intuitivo. Perché risparmiare per un fondo di emergenza mentre si sta estinguendo un debito?

Perché se non risparmi prima, non sarai in grado di far fronte a spese impreviste.

Non dite a voi stessi che potete tenere una carta di credito per le emergenze.

Distruggi le tue carte di credito e risparmia denaro per le emergenze.

Quanto dovresti risparmiare?

Idealmente, almeno 1.000 euro per iniziare. Questo denaro è solo per le emergenze. Non è per la birra. Non è per le scarpe. Non è per una Playstation 4.

Tieni questo denaro liquido, ma non immediatamente accessibile. Non legare il tuo fondo di emergenza a una carta di debito. Non sabotare i tuoi sforzi rendendo facile spendere i soldi per cose non essenziali. Considera l’idea di aprire un conto di risparmio online.

Quando si verifica un’emergenza, puoi trasferire facilmente il denaro sul tuo normale conto corrente. Sarà lì quando ne avrai bisogno, ma non potrai spenderlo spontaneamente.

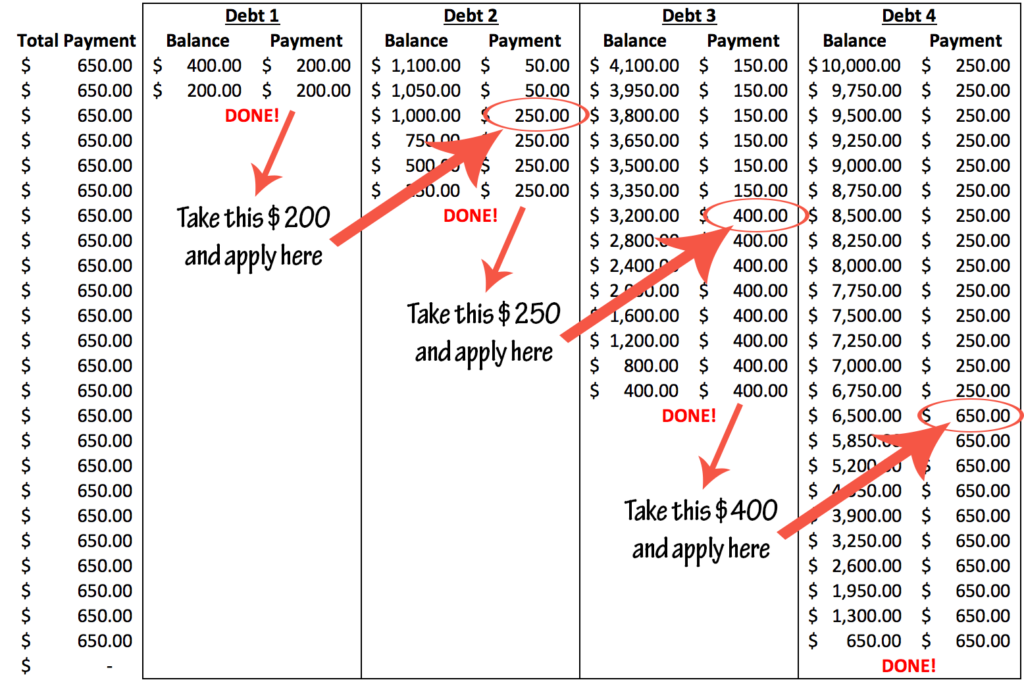

Il metodo The Debt Snowball per uscire dal debito.

Questo metodo, che in italiano significa letteralmente “la palla di neve del debito”, è una strategia ideata da Dave Ramsey di riduzione dei debiti molto diffusa e consigliata dai consulenti finanziari americani.

Il metodo della palla di neve del debito è una strategia di riduzione del debito in cui si ripagano i debiti in ordine dal più piccolo al più grande, incrementando lo slancio man mano che ogni debito viene ripagato. Quando il debito più piccolo viene estinto, tu trasferisci il denaro che stavi destinando per quel debito nel successivo debito più piccolo come viene evidenziato nella tabella sotto.

I passi che dovrai seguire sono:

-Elenca i debiti dal più piccolo al più grande.

-Effettua pagamenti minimi su tutti i tuoi debiti eccetto il più piccolo.

-Paga il più possibile il tuo debito più piccolo.

-Ripeti la stessa operazione fino a quando ogni debito verrà estinto per intero.

Chiaramente questa è solo una delle possibili strategie che puoi utilizzare per uscire dal debito, se hai bisogno di un aiuto personalizzato in base alla tua situazione sono disponibile per una consulenza 🙂